重庆石油天然气交易中心

要点

世界经济整体保持复苏

近期,中美贸易摩擦重新升级。另外,不断升高的债务负担和不确定的地缘政治风险促使全球经济增长面临重重挑战。美国经济延续复苏态势;欧洲经济增速放缓;日本经济有所下滑;新兴经济体国家经济持续向好。

国内宏观经济韧性增强

1~4月,全国固定资产投资154358亿元,同比增长7%,虽然增速比1-3月降低0.5个百分点,但投资结构持续优化。其中,高技术制造业投资增长7.9%,对制造业投资增长的贡献率高达27.8%。4月社会消费品零售总额28542亿元,同比增长9.4%。其中,网上零售继续保持快速增长,与消费升级相关商品消费保持较快增长。4月我国进出口总值2.36万亿元,同比增长7.2%,顺差1828亿元。

国际原油价格具有回调压力

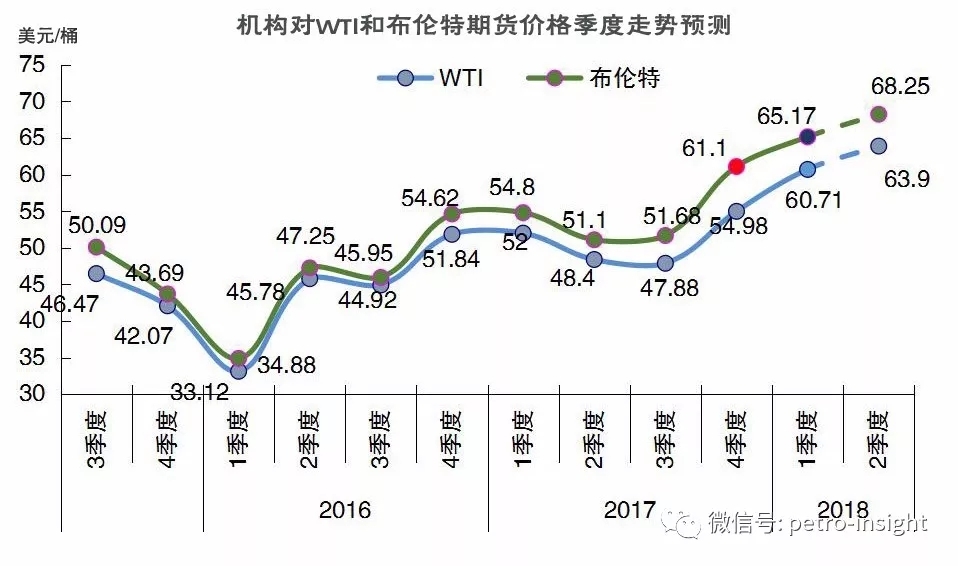

伊朗原油产量和出口量下降、委内瑞拉产量进一步减少风险仍将继续支撑市场基本面偏紧预期,但目前市场对“减产联盟”在6月放松减产的预期不断升温,估计6月产油国适度调整当前减产策略的可能性较大,加之近期市场投机者看多意愿不断降温,因此预计6月份国际油价回调的可能性较大。6月份国际油价环比回落,布伦特均价范围74-77美元/桶,WTI均价为69-72美元/桶。

国内成品油市场供需继续保持宽松

估计6月全国炼厂平均开工率78.1%,同比提高5.4个百分点,环比提高1个百分点。预计6月成品油产量3015万吨,同比增长1.6%,高于消费量255万吨,其中汽油供大于需60万吨、柴油供大于需110万吨、煤油供大于需85万吨。

世界经济

近期,中美贸易摩擦重新升级。另外,不断升高的债务负担和不确定的地缘政治风险促使全球经济增长面临重重挑战。美国经济延续复苏态势;欧洲经济增速放缓;日本经济有所下滑;新兴经济体国家经济持续向好。5月份,全球主要股市上扬,美元阶段性回升,大宗商品涨跌不一。联合国日前发布的《2018年世界经济形势与展望:年中更新版》报告显示,2018年和2019年世界经济增长率将达到3.2%,较去年12月份公布的预测分别上调0.2个和0.1个百分点。这是2011年以来最强劲的增长。

走势展望

联合国报告年中更新报告表示,上调后的增长前景说明,由于工资增长加速、投资条件普遍有利以及美国一揽子财政刺激计划的短期影响,发达经济体的增长预期将进一步改善。但报告同时指出,贸易形势日趋紧张、货币政策不确定性增大、债务水平上升以及地缘政治紧张局势加剧等因素将可能阻碍经济进步。

中国经济

近期,我国经济总体运行延续了稳中向好的发展态势,经济韧性犹存,主要体现在四个方面:一是经济运行平稳,市场环境和供需状况进一步趋向改善。二是经济活力增强,新动能对经济不断提供支撑作用。三是企业效益提升,盈利能力增强。四是我国外贸形势超出预期。

总体判断

整体看,我国经济开局良好,为实现全年目标打下了非常坚实的基础。但国内发展不平衡、不充分的矛盾仍较为突出,需要施行一定的政策、制度保障,不断解决结构性失衡的问题。此外,我国正式出台《关于规范金融机构资产管理业务的指导意见》。此项资管新规意在服务实体经济、防范金融风险、打破刚性兑付等。另外,自5月1日起,我国制造业、运输业、基础电信服务等行业正式施行增值税税率下调,将为企业带来更多自主权,并与“营改增”政策措施相叠加,激励效果将更加明显。

国际石油市场

全球石油供需基本面分析

☆ 需求:2018年二季度全球石油日需求环比上升。

预计:同期美国石油日需求将达到2011万桶,环比上升6万桶。欧元区国家石油需求预计达到830万桶/日,环比下降7万桶/日。日本石油日需求为357万桶/日,环比下降73万桶/日。二季度中国石油日需求预计将达到1294万桶/日,环比上升24万桶/日。

☆ 供应:二季度全球石油供应仍较充足。4月欧佩克产量继续略有回落,14国原油产量为3165万桶/日,环比下降13万桶/日,减产执行率为172%。

☆ 库存:经合组织和美国原油库存均有所下降。

☆ 供需平衡:2018年二季度世界石油需求为9909万桶/日,非欧佩克供应为5975万桶/日,欧佩克天然气液产量为690万桶/日,市场对欧佩克需求为3240万桶/日。4月份欧佩克产量为3165万桶/日,若维持这一产量水平,2018年二季度石油市场供应小于需求。

非基本面因素分析

☆ 市场投机:NYMEX和布伦特原油期货合约非商业净多持仓下降。

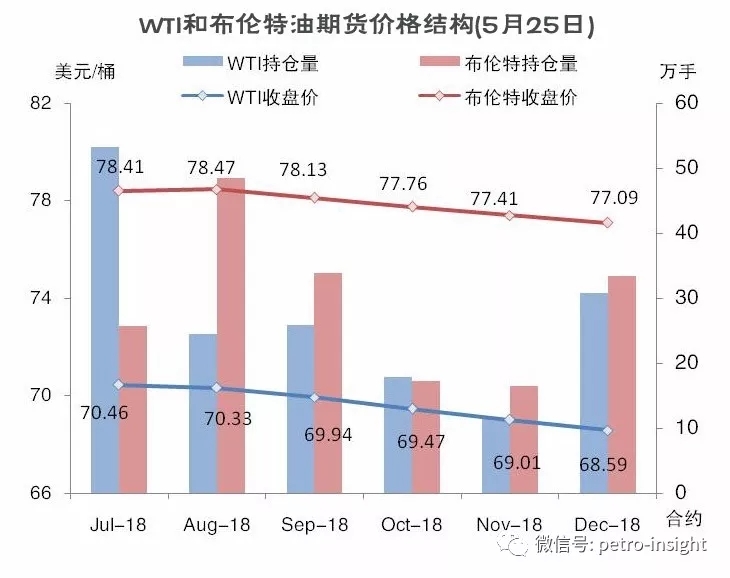

☆ 期货市场结构:WTI和布伦特期货价格结构为看跌预期。

☆ 地缘政治和突发事件:美国退出伊核协议;马杜罗再度当选委内瑞拉总统;美国取消美朝领导人会晤。

国际油价走势判断

伊朗原油产量和出口量下降、委内瑞拉产量进一步减少风险仍将继续支撑市场基本面偏紧预期,但目前市场对“减产联盟”在6月放松减产的预期不断升温,估计6月产油国适度调整当前减产策略的可能性较大,加之近期市场投机者看多意愿不断降温,因此预计6月国际油价回调的可能性较大。

国内石油市场

需求

1、汽油需求稍见好转我国税收政策效果逐步显现,调和油资源受到挤压,统计范围内的汽油消费有所增加。同时,随着国际油价持续上行,5月我国汽柴油最高零售限价累计上调了355元/吨、350元/吨,推升市场购销氛围。6月将再次迎来小长假,居民出行将会增加,预计6月汽油消费量1085万吨,同比增长3.1%,环比下降0.3%。

2、柴油终端需求整体低迷在市场持续的涨价预期下,柴油投机和补库需求增多。同时,由于气候上的时差,柴油终端刚需逐步由南向北推移,北方户外开工支撑柴油需求。6月正值大宗商品运输和快递物流的小高峰,预计6月柴油消费量1380万吨,同比增长1.7%,环比下降7.4%。

3、航煤需求上升明显5月份,五一小长假到来,居民出行增加,航煤需求上升明显。预计6月煤油表观消费量295万吨,同比增长14.2%。

供给

1、主营炼厂开工率环比下降,炼油毛利上升5月,全国炼厂平均开工率为77.1%,环比下降1.1个百分点,同比上升5.9个百分点。受成品油行情上涨及下游需求回暖影提振,主营单位炼厂炼油利润上升。

2、地方炼厂开工率、炼油利润均有所回升全月地炼平均开工率62.5%,环比上升1.2个百分点。5月消息面利好持续作用下,成品油市场行情继续上行,地炼炼油利润向好。上合峰会临近,地炼多保持平稳过渡为主,预计6月地炼开工率窄幅整理。

供需平衡

2018年6月份成品油供需持续宽松,汽柴油供需宽松程度较上年同期有所缩窄,煤油供需宽松程度较上年同期略扩大。

调价预期

按预估油价水平测算,6月8日,国内成品油价格将下调,6月23日,国内成品油价格仍有下调可能。