重庆石油天然气交易中心

一、要 点

1、世界经济整体保持复苏

近期,中美贸易摩擦重新升级。另外,不断升高的债务负担和不确定的地缘政治风险促使全球经济增长面临重重挑战。美国经济延续复苏态势;欧洲经济增速放缓;日本经济有所下滑;新兴经济体国家股市、汇市波动较大。

2、国内宏观经济下行风险加大

今年以来,我国金融去杠杆进程加快,社会融资增速始终趋于回落,对宏观经济形成约束。1~5月固定资产投资增速降低0.9个点,至6.1%,是2000年以来的最低增速;5月社会品销售总额同比增长8.5%,增速较上月降低0.9个点,创下2004年以来新低;5月我国进出口同比增长8.6%,较去年同期降低9.7个点;贸易顺差1565.1亿元,较去年同期收窄43.1%。

3、国际原油价格具有回调压力

减产联盟落实增产后,当前市场供需偏紧的局面将得到缓解,国际油价承受一定压力。预计7月份国际油价环比小幅回落,布伦特均价范围73~76美元/桶,WTI均价为66~69美元/桶。基准情景下,预计下半年沙特和俄罗斯带动增产,弥补伊朗、委内瑞拉产量下降,市场供需恢复至略微宽松。

4、国内成品油市场供需继续保持宽松

预计7月全国炼厂同比上升8.3个百分点,环比上升1.3个百分点。预计7月成品油产量同比增长6.7%,高于消费量。

二、世界经济

近期,中美贸易摩擦再次升级。另外,不断升高的债务负担和不确定的地缘政治风险促使全球经济增长面临重重挑战。美国经济延续复苏态势;欧洲经济增速放缓;日本经济有所下滑;新兴经济体国家股市、汇市波动较大。6月份,全球主要股市回落,美元阶段性回升,大宗商品价格总体下滑。6月5日,世行发布最新版《全球经济展望》报告称,2018年全球经济增速预计为3.1%。但随着发达经济体和依赖大宗商品出口的新兴经济体增长放缓,未来两年全球经济增速将逐步下降。

走势展望

世界银行认为,今年全球经济增长成绩已走出2008年金融危机的阴影,不过,经济发展前景存在相当大的下行风险。金融市场无序波动的可能性增加,而部分新兴市场和发展中经济体面对这种动荡的脆弱性上升。贸易保护主义情绪上升,同时政策不确定性和地缘政治风险居高不下。

三、中国经济

当前,我国宏观经济基本面整体运行平稳,但在“强监管”的政策背景下,社会融资和企业信用都面临一定压力。从5月公布的宏观指标看,基本全面偏弱:一是投资增速继续下滑,房地产成为托底;二是消费增速再创新低,商品零售增长明显放缓;三是贸易顺差缩窄,中美贸易摩擦加大外贸风险。

整体预判

今年以来,我国金融去杠杆进程加快,社会融资增速始终趋于回落,对宏观经济形成约束。同时,叠加中美贸易争端等外部不利因素,导致短期内我国经济下行风险加大。但我国及时实施一系列改革创新政策举措,持续支持实体经济。多项减税降费的政策红利从“企业”惠及“居民”,有利于修复居民的资产负债表,降低消费成本,以拉动内需不断扩大。另外,本年内已经3次定向降准,一方面保障货币流动性合理、充裕,另一方面增加对小微企业的支持力度,促进经济转型升级和新旧动能转换。展望下半年,国际环境不稳定性、不确定性有所上升,国内发展不平衡不充分问题仍然突出,宏观经济下行压力有所加大。

四、国际石油市场

1、全球石油供需基本面

☆ 需求:2018年三季度全球石油日需求环比上升。

预计:同期美国石油日需求将达到2010万桶,环比下降22万桶。欧元区国家石油需求预计达到844万桶/日,环比上升22万桶/日。日本石油日需求为358万桶/日,环比下降9万桶/日。三季度中国石油日需求预计将达到1253万桶/日,环比下降37万桶/日。

☆ 供应:三季度全球石油供应仍较充足。5月欧佩克产量继续略有回升,14国原油产量为3169万桶/日,环比上升5万桶/日,减产执行率为158%。

☆ 库存:经合组织和美国原油库存均有所下降。

☆ 供需平衡:2018年三季度世界石油需求为9913万桶/日,非欧佩克供应为6026万桶/日,欧佩克天然气液产量为700万桶/日,市场对欧佩克需求为3170万桶/日。5月份欧佩克产量为3169万桶/日,若维持这一产量水平,2018年三季度石油市场供应小于需求。

2、非基本面因素分析

☆ 市场投机:NYMEX和布伦特原油期货合约非商业净多持仓先升后降。

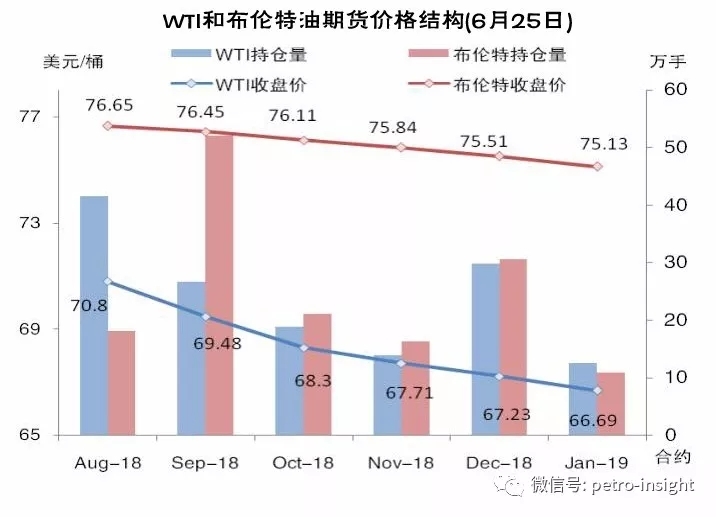

☆ 期货市场结构:WTI和布伦特期货价格结构为看跌预期。

☆ 地缘政治和突发事件:欧佩克和非欧佩克产油国决定将减产执行率降低至100%;利比亚国内发生武装冲突 。

3、国际油价走势判断

减产联盟落实增产后,当前市场供需偏紧的局面将得到缓解,国际油价承受一定压力。预计7月份国际油价环比小幅回落。基准情景下,随着下半年沙特和俄罗斯带动增产,弥补伊朗、委内瑞拉产量下降,市场供需恢复至略微宽松。

五、国内石油市场

1、需 求

汽油需求稍见好转

根据气象部门数据,今年入夏以来全国省会城市平均气温同比升高1.07℃,空调用油增加,拉动汽油需求有所增长。加之7月暑假出行将逐步启动,预计7月汽油消费量较6月提高1.3个百分点。

柴油终端需求整体低迷

今年以来,随着国际油价高企,国内柴油批发价格同比上涨13%,推升终端企业用油成本,对柴油消费形成抑制。同时,受政策和资金的约束,各地基建投资下降,进而影响运输、施工等多项柴油消费行业。进入三季度,秋收、秋耕、求种将有序启动,农业用油相对旺盛。

航煤需求明显上升

6月份,端午小长假到来,居民出行增加,航煤需求上升明显。预计7月煤油表观消费量同比增长13.9%。

2、供 应

主营炼厂开工率环比上升,炼油毛利下降

6月份,全国炼厂平均开工率为78.1%,环比上升0.8个百分点,同比上升5.4个百分点;成品油行情弱势下行,主营单位炼厂炼油利润下降。

地方炼厂炼厂开工率、炼油利润均下降

全月地炼平均开工率61%,环比下跌1.5个百分点。6月成品油市场购销氛围清淡,汽柴油价格均有跌势,地炼炼油利润下滑。由于地炼检修期6月下旬至7月,预计7月中旬地炼开工率或跌至年内新低。

3、供需平衡

7月,成品油供需持续宽松,汽、柴、煤油供需宽松程度较上年同期有所扩大。

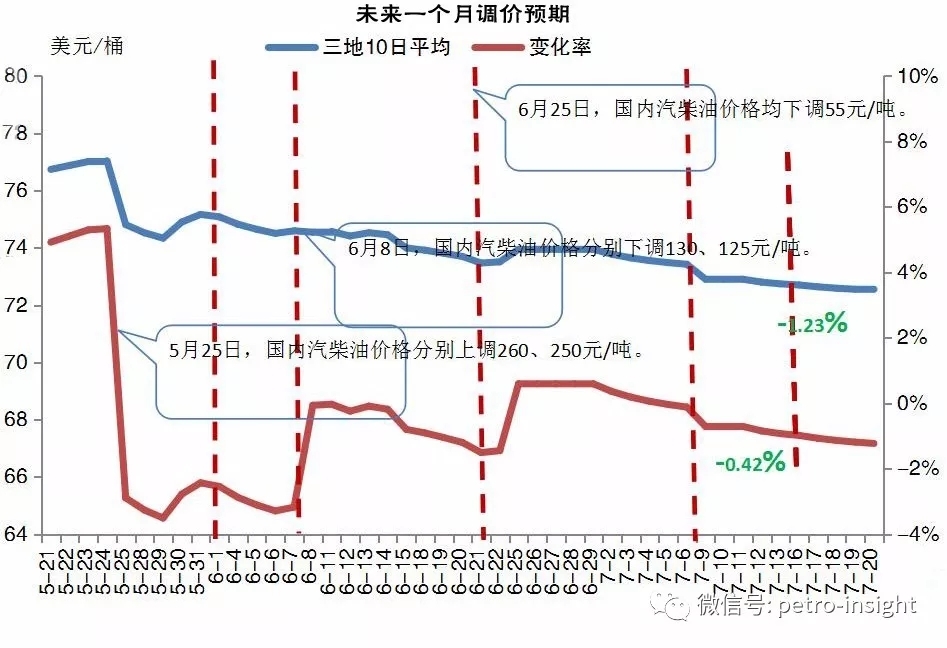

4、调价预期

按预估油价水平并考虑人民币贬值因素,测算7月9日,国内成品油价格可能不调,7月23日,国内成品油价格可能小幅下调。