重庆石油天然气交易中心

重卡市场仍处于下行周期内,受到经济下行、市场透支、出口环境等综合因素影响,行情恢复艰难

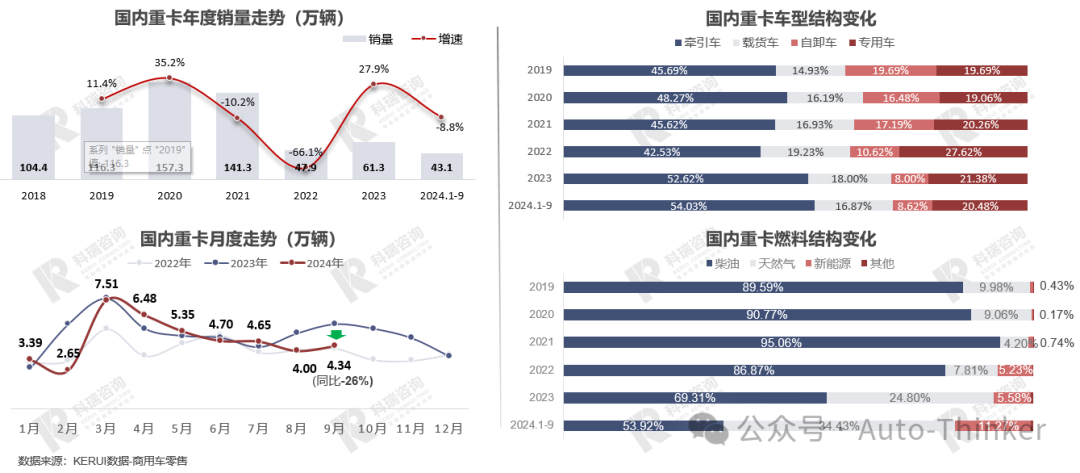

国内零售累计下滑8.8%,牵引车份额进一步扩大,燃料逐步多元化

7月31日,交通部下发老旧营运货车报废更新政策,由于政策落地延迟性,对8、9月份终端市场的需求刺激起到了相反作用。

2023年以来,牵引车占比逐步增加,且扩大趋势明显;自卸车份额急速下滑,载货车及专用车市场份额相对稳定。

燃料结构方面,柴油份额迅速下滑,天然气和新能源渗透率提升明显, 燃料多元化趋势明显。

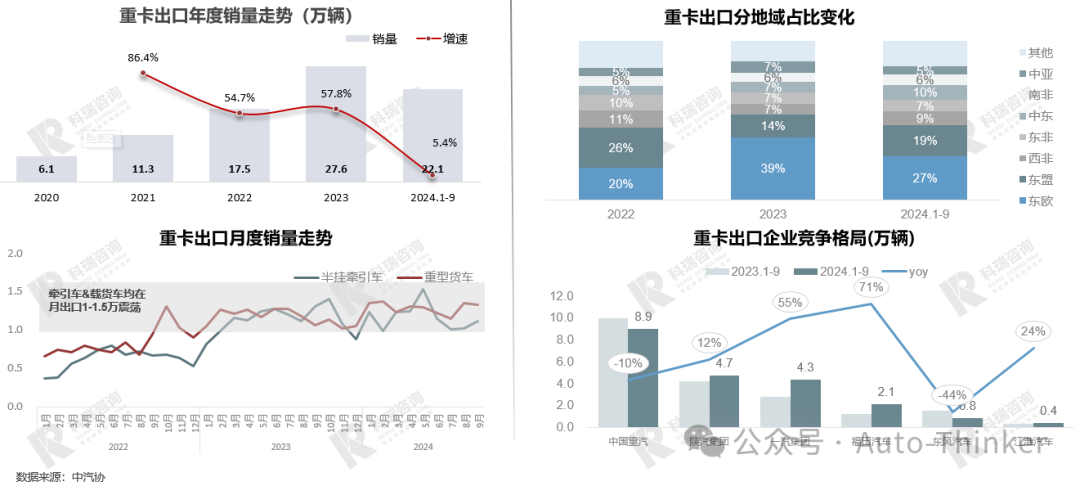

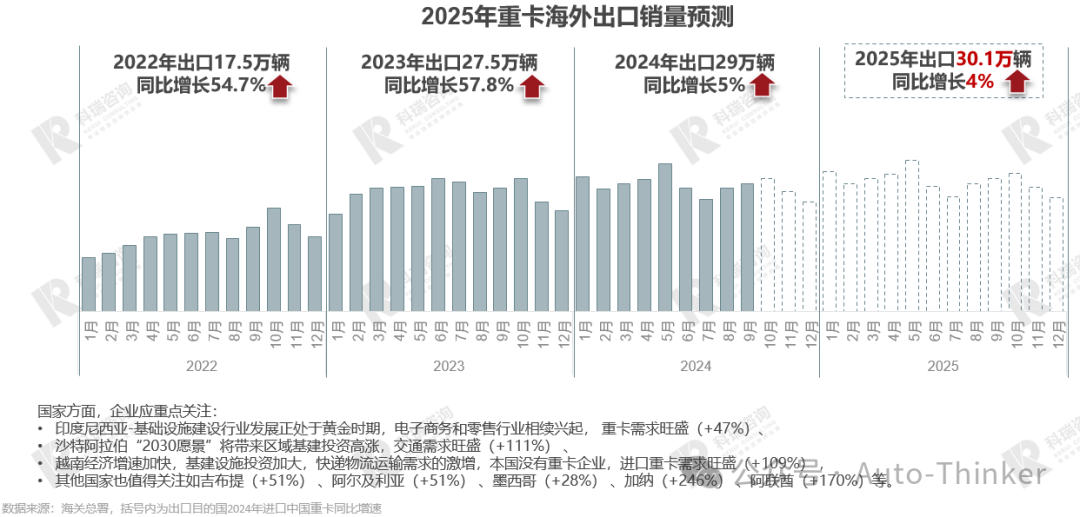

出口总量保持增加,但增速明显回落

国内产品竞争加剧、市场逐渐趋于饱和,车企不断加大出海步伐,获取高利润反哺国内。

“一带一路”沿线国家、非洲、东盟、中东等发展中国家基础设施建设对重卡的需求增多,中国重卡出口有望持续增长。

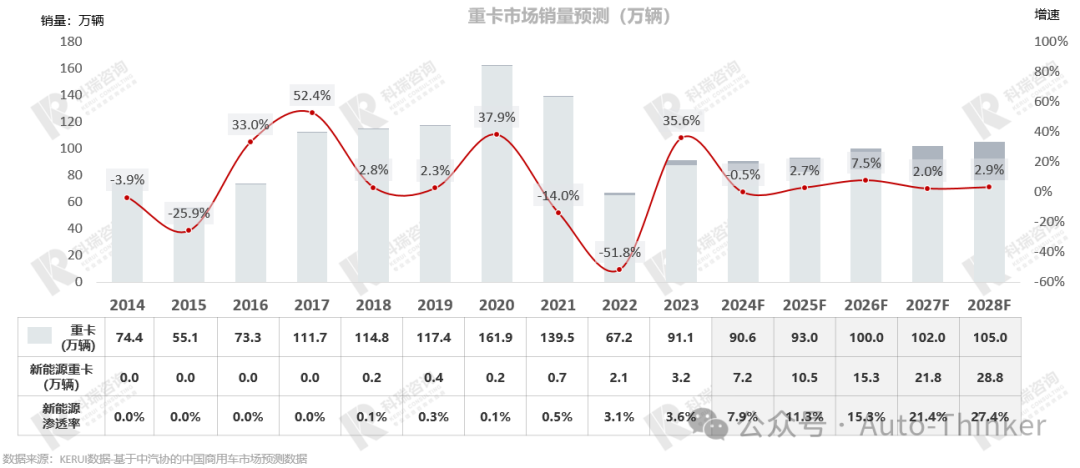

新能源重卡国内零售增长迅猛,年度渗透率预计突破12%

新能源重卡在2024年1-9月累计销售4.8万辆,同比增长143%;年度销量保守估计突破7万辆,渗透率达12%左右。

连续的月度同比高速增长,预示新能源重卡已经度过瓶颈期,适应性产品的替换将在未来几年爆发出大量的市场需求。

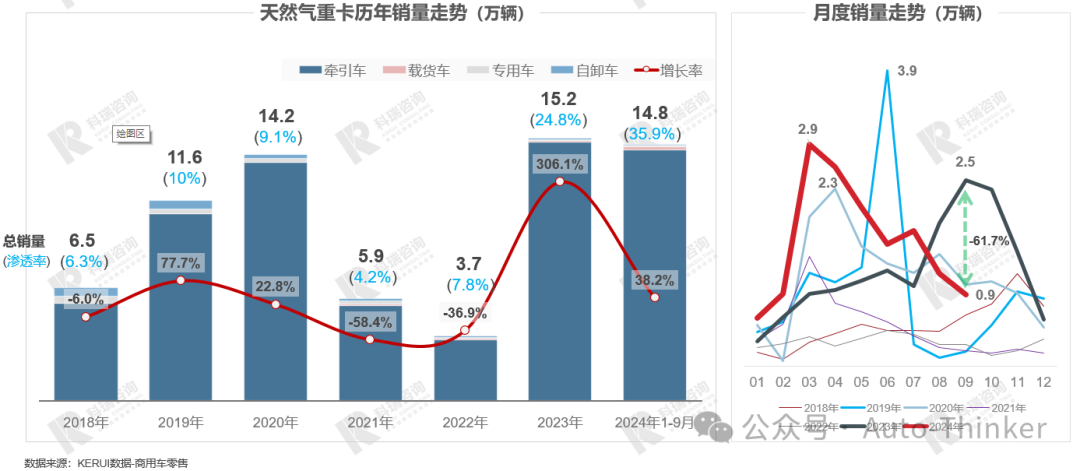

天然气已成为国内重卡的核心燃料类型,主要应用于牵引车领域

2024年1-9月,天然气重卡国内零售表现优异,同比增长38.2%,在国内重卡整体市场的渗透率达到35.9%,已经成为重卡核心的燃料类型。

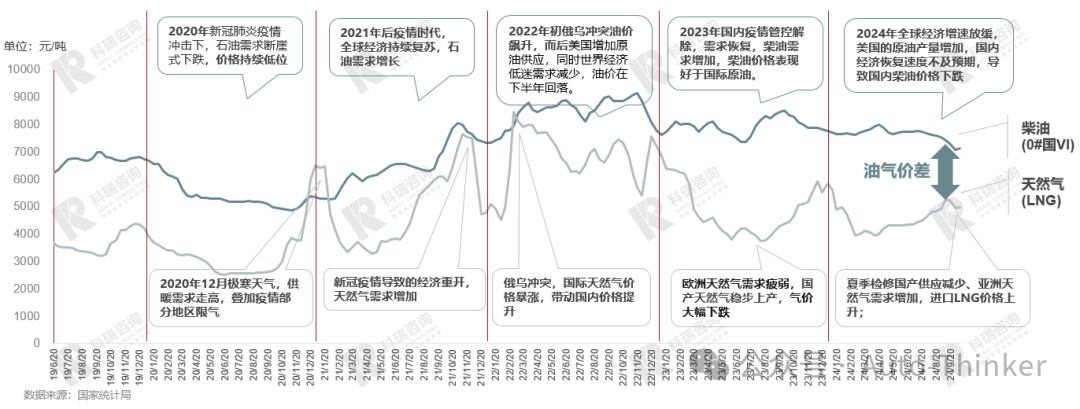

由于油气价差降低,8月以来天然气重卡销量迅速下滑,但全年保持增长;2025年油气价差重回高位后,仍有较好的市场机会。

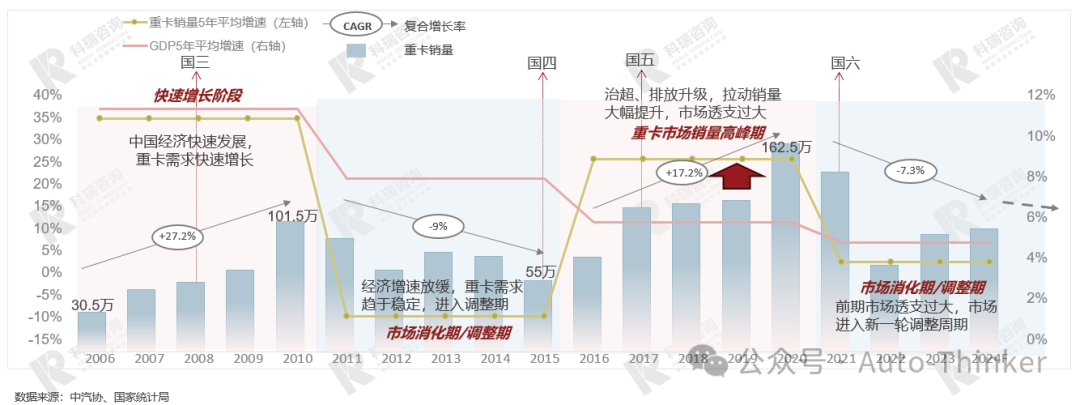

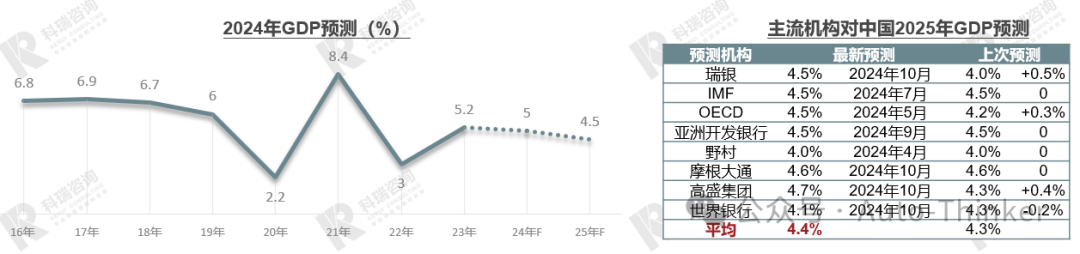

宏观经济环境综述

2023年中国经济实现5.2%的增长,对全球GDP贡献达到30%,依然是全球经济增长引擎。2024年中国国内消费的复苏推动了经济增长,外贸出口的积极态势给经济增长带来更多活力。2025年GDP增速预计回落,但消费、制造业和出口的向好,仍为重卡行业营造了良好的发展环境。

重要法规进程

当前商用车行业下行,国家未来5年预计将陆续出台利好扶持政策,拉动市场恢复。但仍将侧重清洁能源的替换,因此天然气、新能源等均有较好的发展前景。

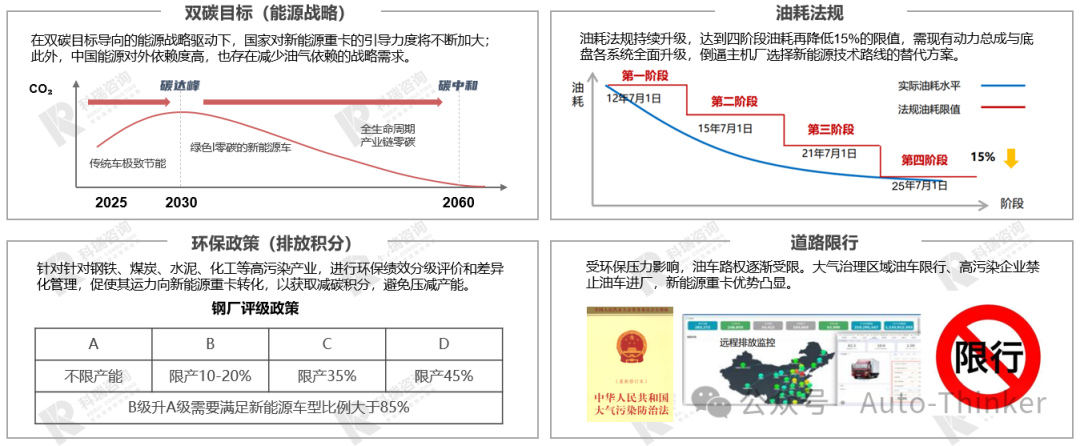

新能源重卡政策驱动因素

国家层面和地方层面对新能源重卡的政策支持力度都比较大,能源战略、油耗法规、环保政策、道路限行等导向作用明显。正面激励角度,通过重点区域、重点场景示范应用先期带动,予以补贴、路权等优惠政策;从反向引导角度,柴油车治理愈发严格,高能耗企业环保评级与生产限制挂钩,排放升级、油耗法规快节奏推进,倒逼用户和生产企业向新能源转化。

天然气重卡核心驱动因素-油气价差走势

2025年油气价差基本呈收窄走势,一定程度压制天然气重卡增量。

结合天然气及柴油价格的变化趋势,可以测算出2025年油气价差的基本呈收窄走势:虽然相较2024年油气价差有所缩小,但天然气成本优势依然明显,天然气重卡替换仍将是25年重卡市场保持增长的重要因素之一。

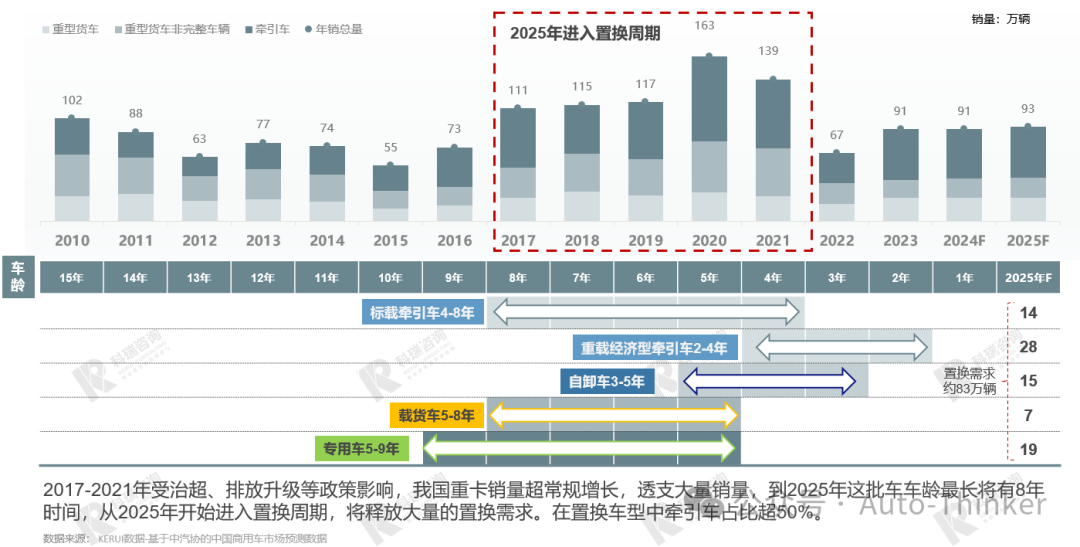

近80万辆重卡开始进入置换周期

2017-2021年受治超、排放升级等政策影响,我国重卡销量超常规增长,透支大量销量,到2025年这批车车龄最长将有8年时间,从2025年开始进入置换周期,将释放大量的置换需求。在置换车型中牵引车占比超50%。

预计2025年重卡整体市场销量93万辆,新能源重卡销量突破10万辆(中汽协口径)

2024年重卡市场仍处于前期政策透支消化期,但影响程度相对减弱。交通运输结构调整战略持续推动,公转铁/水进程加快,公路运输量进一步被挤压。当前公路货运行业运价依旧低迷,车多货少,供大于求等等,抑制了部分购车需求。

2025年透支影响减弱,在以旧换新政策不断升级、国三国四淘汰进程加快、新能源加速渗透等因素影响下,综合判断:

2025年:国内重卡市场将以置换为主基调,以旧换新政策延长、升级,加速重卡置换更新;海外则继续保持小幅增长。

出口市场趋于稳定,预计2025年重卡出口将突破30万辆(中汽协口径)

2020-2023年受疫情、俄乌冲突对国外汽车产业链影响,中国重卡出口连续跨越式发展,2024年趋于平稳预计同比2023年增长5%。

2025年,虽然地缘冲突影响海运,但全世界各国基建项目增多,整体需求仍处上升阶段,中国重卡出口预计将超过30万辆,同比增长4%左右。增速低于2024年主要原因在于国际供应链趋于稳定,海外重卡品牌供货得以保证。

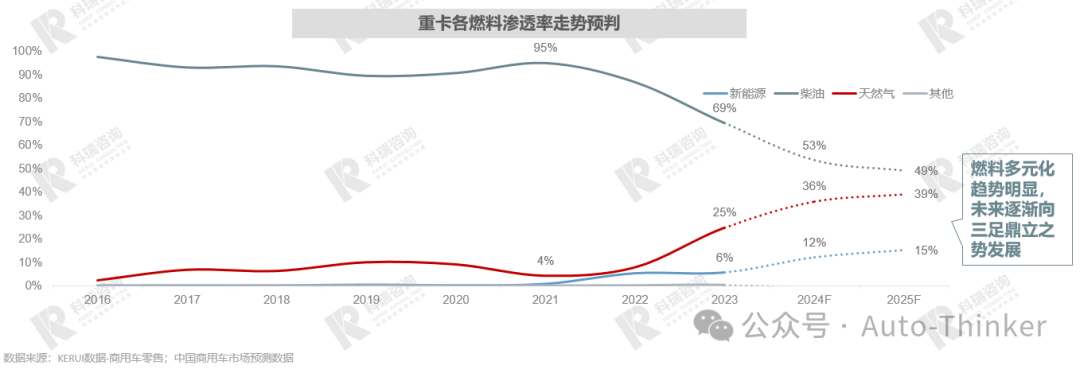

燃料多元化趋势明显,预计未来5年逐渐向三足鼎立之势发展(零售口径)

全球能源低碳转型步伐明显加快,我国的“双碳”战略目标也很清晰,发展“绿色低碳”交通已经成为我国交通强国的主要战略目标任务之一,燃油发动机排放要求越来越高,技术难度越来越大,可突破空间越来越小,向其他清洁能源和新能源转势趋势不可逆转。

未来重卡市场,将是燃油、天然气和新能源产品共同存在,在各自适合的应用场景保持优势,柴油车也将凭借其万金油特性在各个场景中起到重要作用。