重庆石油天然气交易中心

IEA将2025年全球石油供应过剩预期削减了约50%,至45万桶/日。预计2025年全球石油供应量将增加160万桶/日,至1.045亿桶,全球石油需求有望在今年达到创纪录的日均1.04亿桶。近日,国际能源署(IEA)公布最新月度原油市场报告。国际能源署小幅上调了对全球石油需求增长的预测,并表示欧佩克+成员国对产量配额的遵守情况有所改善,这将减少市场预计的供应过剩。

需求方面

国际能源署目前估计,今年全球石油需求增速将从之前的105万桶/日变为110万桶/日,平均达到1.04亿桶/日。

IEA预计今年的增速将超过去年,但仍低于2023年每天200多万桶的水平。该机构的预测也大大低于欧佩克的预测,因为欧佩克目前预计需求将增长145万桶/日。去年的需求增速则被重新评估为每天87万桶,而此前的预测为每天94万桶。

IEA报告显示,2024年中国汽油、航空燃油、煤油和燃料油的使用量略有下降,预计2025年中国石油需求将增长约21万桶/日。

供应方面

IEA报告显示,去年石油供应与需求相匹配,为1.029亿桶/日。国际能源署预计2025年全球石油供应量将增加160万桶/日至1.045亿桶,此前为1.047亿桶/日。受寒冷天气影响,1月份全球石油供应减少95万桶/日。

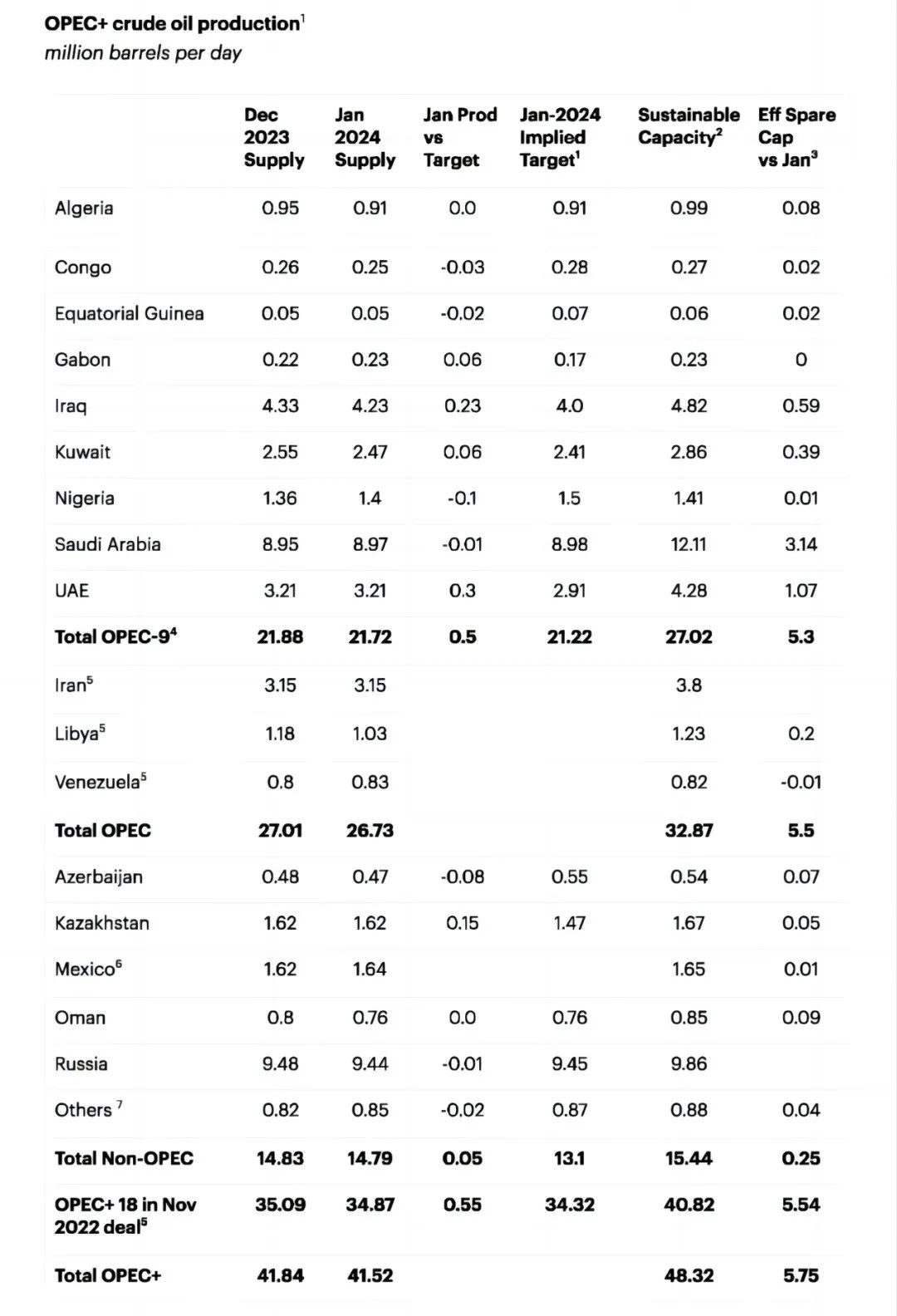

IEA在报告中指出,欧佩克+对商定目标的遵守情况有所改善,正在慢慢减少今年预计的供应过剩。根据该机构的估计,欧佩克+原油供应量下降了28万桶/日,而欧佩克12个成员国1月份的产量下降了48万桶/日。

欧佩克+联盟占世界原油产量的一半以上,已经有两年多减产原油,现在将从4月开始逐步提高产量。IEA估计,非欧佩克+产油国预计将增加140万桶/日的供应量,而欧佩克+将小幅增加14万桶/日的供应量。

具体来看:

全球石油需求增长势头正在减弱,年增长率从2023年第三季度的2.8百万桶/日放缓到第四季度的1.8百万桶/日。中国需求的急剧下降导致全球石油需求在2023年最后一个季度减少了830千桶/日,至102.1百万桶/日。2024年,扩张速度将进一步减缓至1.2百万桶/日,与去年的2.3百万桶/日相比。中国、印度和巴西将继续主导增长。

1月份全球石油供应出现了1.4百万桶/日的急剧下降,原因是北美的极地寒流导致生产中断,同时OPEC+深化了产量削减。尽管如此,来自美国、巴西、圭亚那和加拿大的创纪录产量将在今年帮助非OPEC+供应量比2023年增加1.6百万桶/日,当时全球石油供应总量增加了2百万桶/日,平均达到102.1百万桶/日。

炼厂吞吐量预计将从2月份的季节性低点81.5百万桶/日加速。大西洋盆地活动将从美国天气相关干扰中恢复,这导致产量减少了高达1.7百万桶/日,尽管计划维护增加并且非经合组织国家新产能投产。预计2024年全年,炼厂原油运行量将增加1百万桶/日至83.3百万桶/日,经合组织国家的减少330千桶/日将缓解非经合组织国家的增长。

炼油利润从1月初大西洋盆地的疲软中恢复,由美国墨西哥湾沿岸在月中冬季冻结后带动。尽管新加坡的利润仅小幅月增,但美国墨西哥湾沿岸平均利润上涨了4.50美元/桶,这得益于月底裂解利润的反弹,将大西洋盆地的利润推至自去年9月底以来的最高水平。

根据初步数据,全球观察到的石油库存在1月份急剧下降约60百万桶,陆上库存降至至少2016年以来的最低水平。12月,全球库存增加了21.6百万桶,由于海上石油(+60.7百万桶)的激增超过了陆上库存的减少(-39百万桶)。经合组织国家的工业库存在12月下降了24.1百万桶,反映了所有三个地区的下降。

在中东地区敌对行动加剧和北美供应中断的情况下,1月份ICE Brent期货价格上涨了5美元/桶 ,是自9月以来的首次月度增长。前瞻结构从贴水转为升水,因为绕过红海的油轮交通拥堵了亚欧供应链,并延迟了流入大西洋盆地的流量。在撰写本文时,Brent交易价格为每桶83美元。

全球石油需求增长放缓

全球石油需求在疫情后的扩张阶段已基本结束。增长速度已从2023年第三季度的2.8百万桶/日急剧放缓至第四季度的1.8百万桶/日,中国明显的减速导致年底季度消费量下降830千桶/日。2024年,减速趋势将加快,全球石油需求增长预计平均为1.2百万桶/日,仅为去年稳健扩张的一半。与2023年一样,增长将主要由几个关键国家主导,尤其是中国,其次是印度和巴西。这三个主要经济体预计将占2024年全球石油需求增长的78%,预计将达到新高的103百万桶/日。

世界石油供应情况

尽管今年全球石油供应的增加,由美国、巴西、圭亚那和加拿大领导,应该会超过世界石油需求的预期上升,但1月份产量的急剧下降让年初开局艰难。极端天气条件导致北美超过900千桶/日的产量中断。这一严重损失与OPEC+的新一轮自愿产量削减约300千桶/日同时发生,导致全球石油供应出现了大规模的1.4百万桶/日的环比下降。然而,非OPEC+石油增长的浪潮将在2024年第二季度恢复,推动全年产量呈上升趋势。2024年,全球石油供应预计将增加1.7百万桶/日,达到创纪录的103.8百万桶/日,非OPEC+将提供95%的增量桶数。

鉴于非OPEC+供应的强劲前景,我们的平衡表明,尽管OPEC+供应限制的延长和加深,第一季度库存可能会略有增加。从第二季度开始,这种强劲势头的持续可能会导致OPEC+的原油产量超过需求,如果在第二季度解除额外的自愿削减。