重庆石油天然气交易中心

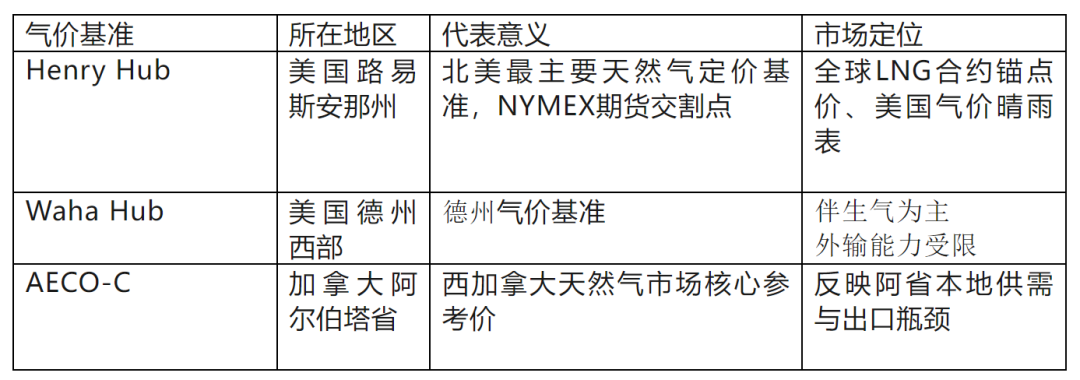

北美天然气市场长期由三个主要价格基准所主导,分别是美国南部的 Henry Hub、加拿大阿尔伯塔的 AECO-C,以及美国西南部的 Waha Hub。这三者在地理分布、市场结构、供需关系及未来趋势方面具有显著差异,对相关领域投资者具有高度参考价值。

一、三大基准气价的代表性与市场定位

二、价格历史与波动特征(2015–2024)

1. Henry Hub

年均价格多运行在 $2–$4 USD/MMBtu 区间。

2022年受欧洲能源危机影响突破 $9,随后回落。

价格稳定性强,代表美国全国供需中枢。

2. AECO-C

常年低于 Henry Hub,贴水幅度 $0.5–$2。

曾多次出现负价(如2018、2021年),原因在于阿省气田产能过剩与NGTL系统瓶颈。

价格弹性低,夏季常因维护导致严重波动。

3. Waha Hub

极度波动,时常跌至 $0 或负值(-$2 以上)。

主因是Permian Basin产量过剩与管输能力不足。

冬季需求或管道检修常加剧价格异常。

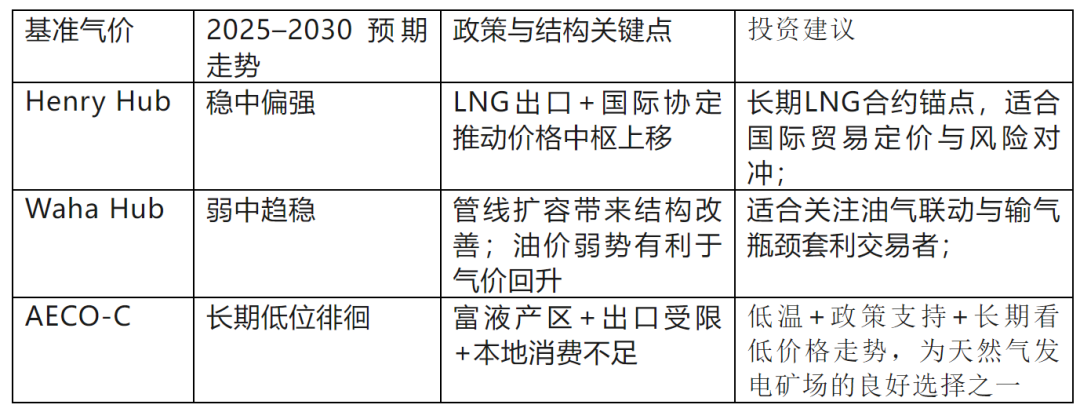

三、未来趋势分析(2025–2030)

1. Henry Hub

受益于美国 LNG 出口增长(Sabine Pass、Golden Pass等扩建)。

与日本、欧洲长期能源协议绑定,成为国际贸易锚点价。

预计长期均价 $3.5–$4.5 USD/MMBtu,冬季峰值可能突破 $5。

2. Waha Hub

德州西部Permian Basin 为典型的页岩油区,约 70–80% 气体为伴生气(associated gas);

气体为油井副产品,生产商主要利润来自原油和液体产品;因此Waha Hub的价格主要表征德州西部伴生气的价格。

天然气不能排放或燃烧,必须输送销售→当出口受限时,极易造成负价(目前特朗普政府好像取消这一限制)。

Waha 属于“石油主导型气价”,油价上涨,开采增多推动伴生气激增,从而压低气价;而油价疲软时候石油开采量下降,伴生气下降,气价上涨。目前的低油价就体现了对Waha气价反向推动。

此外,连接德州西部到休斯顿的多条新管道(Matterhorn Express、Whistler增容)将在2024–2025上线。短期仍然有一定价差,未来价格将逐渐和Henry Hub看齐。

3. AECO-C

受制于阿省高产能与出口能力不匹配(产17–18 Bcf/d,出口仅12 Bcf/d),严重供过于求。

但是阿省主要气田如 Montney 区域富含NGL,石油公司以开采NGL为主要盈利点,天然气只是为副产物,但是加拿大有比美国更为严格环保规定,对于开采出来的天然气直接燃烧收到AER的严厉监管,除非是处于安全考虑,一般不予批准,所以油气公司倾向于低价甚至负价格出售天然气,来维持NGL的生产获利。

预计长期价格中枢 $1.5–$2.5 CAD/GJ,贴水Henry Hub保持 $0.5–$1.5 USD/MMBtu。

四、LNG Canada 项目对 AECO-C 的潜在影响

●项目概况:

位于BC省Kitimat,预计2025年投产,一期产能1.8 Bcf/d。

供气管道:Coastal GasLink(CGL),连接Shell、Petronas等在BC的富液气田。

●气源分析:

60–70%来自BC本地(如Groundbirch、Sunrise等),30–40%可能由AB侧Montney补充。

阿省气体通过NGTL→Saturn→CGL接入路径,受限于管输能力与政策倾向。

●对AECO-C的影响:

若阿省向BC输气可持续扩大,AECO-C压力或有小幅缓解(预计上行 $0.1–$0.3 CAD/GJ)。

但整体影响有限,LNG Canada 规模较小,仅仅能满足BC省产能的一半不到,BC省政策亦倾向本地供气。

真正大幅拉动 AECO-C 的关键在于阿省。

六、天然气发电矿场选址适配性:以德州和阿省为例

● 西德州(Waha区域)适配性评估:

优势:

劣势:

适配建议:

● 阿尔伯塔省(AECO区域)适配性评估:

优势:

劣势:

七、综合判断与建议