重庆石油天然气交易中心

受1月底新型冠状病毒全面爆发的影响,各地企业延期复工,下游需求欠佳,整体市场处于供大于求的境地,LNG量价齐走低。而业内期盼的2月10日复工期终于到来,下游需求恢复却较缓慢,部分省份甚至出台再延迟复工通知,LNG行情不容乐观。

据金联创LNG价格指数显示,2020年2月10日,全国LNG指数为3134元/吨,较2020年1月22日走跌275元/吨,跌幅达8.1%;较2020年2月8日走跌1元/吨。

下游虽开始复工,但复工面积较小,LNG消费需求仍较疲软。据金联创数据显示,2月10日全国LNG消费量为4879万方,较1月23日减少了3606万方,跌幅达42.5%。

由于下游需求持续疲软,且未来预期利空,终端需求长期处于疲软状态,LNG液厂开工率仍在较低位。金联创LNG开工率数据显示,2月10日全国国产LNG开工率仅为25.2%,较1月23日减少了21.1%,与2月8日持平。

金联创分析,一般来说,随着假期的结束,LNG价格会出现短时间的价格反弹,因今年受疫情影响,企业复工时间一拖再拖,LNG行情未见明显起色。自2月10日开始,全国大部分地区虽已出现复工迹象,但由于复工需报审,道路管制严峻、员工返工情绪较为消极等原因,下游需求增加仍不明显,全国LNG消费量未见明显提升。

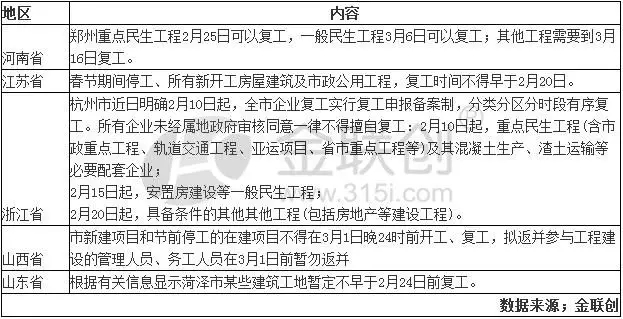

另外,个别省份受疫情发展的影响,再次发布通知顺延复工日期,下游需求回暖再次延期。部分地区延期复工统计:

金联创分析,因疫情状况较为严峻,国家陆续发布延续复工复产通知。虽企业复工心情迫切,但企业复工需要达到一定的生产条件。另一方面,企业需要对返工的员工负责,毕竟有关生命安全,企业风险较大,大部分企业选择延期复工或在家办公,节后复工热潮再次推迟。但就目前来看,2月底前各地企业将陆续恢复生产,下游需求的增加务必会带来价格的反弹,市场价格进一步回暖。