重庆石油天然气交易中心

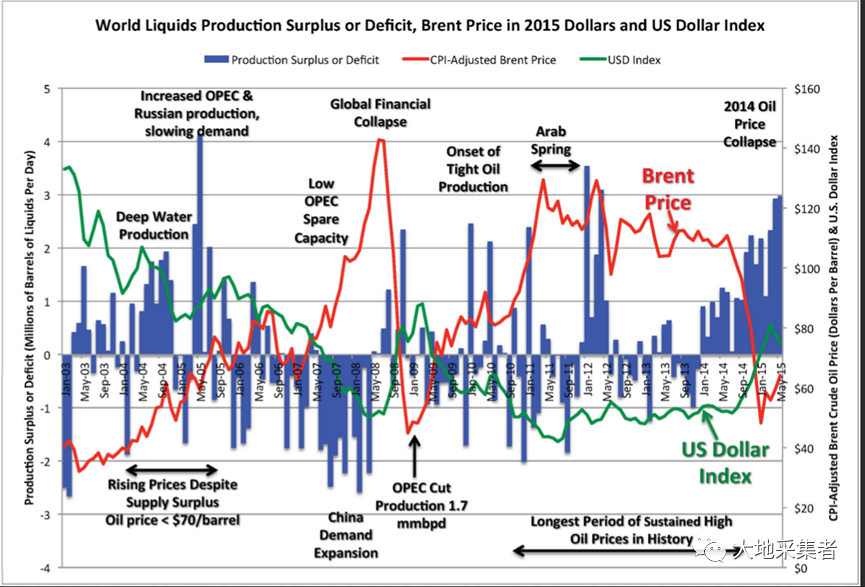

1、行业政策 石油价格管理办法:第六条,当国际市场原油价格低于每桶40 美元(含)时,按原油价格每桶40 美元、正常加工利润率计算成品油价格。高于每桶40 美元低于80 美元(含)时,按正常加工利润率计算成品油价格。高于每桶80 美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。高于每桶130 美元(含)时,按照兼顾生产者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。 “大地”认为,当原油价格超过80美元/桶,国内炼油行业的利润将因为成品油价格上调幅度低于原油价格上涨幅度,炼油行业的毛利将收窄。“大地”按照线性考虑,例如,80美元/桶,纯炼油企业利润300元/吨;90美元/桶,200元/吨;100美元/桶,100元/吨;120美元/桶,0元/吨(实际可能是指数或者加权影响,这里只是为了便于说明)。当然,国家也会适当考虑税收返还,但是啊,金额不可能多,不管怎么样,2022年国内炼油行业的利润将受到冲击。 唯一的分歧,化工行业会不会受影响,“大地”认为纯石油路线化工企业将受到冲击,可以参考三桶油的往年年报。

2、三桶油财报 回顾2010—2015年某三桶油财报。我们可以看到,2010—2011年,布伦特原油价格从80美元/桶上涨至110美元/桶的过程中,炼油毛利下降;化工毛利增加,考虑到某三桶油炼化一体化程度较高的因素,要将炼油、化工板块合并考虑。其中,炼油毛利减少251.2元/吨,按照2.0亿吨/年的加工量计算,毛利减少502.4亿;化工毛利同比增加117亿,两者合计减少385亿。

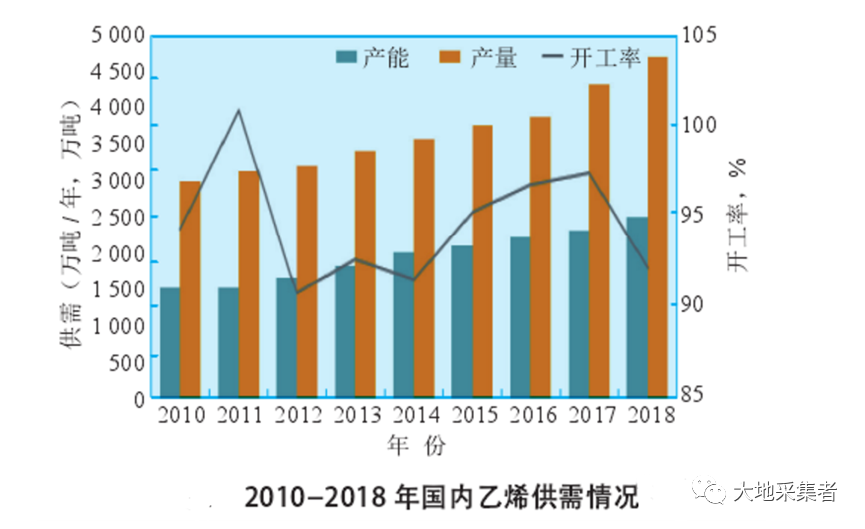

2.1 炼油 炼油面临的问题,主要是原油价格上涨、整体的原料油成本增加;不过,由于价格受控,终端售价增幅有限,甚至不能涨价。最后因成本增幅高于售价增幅,炼油行业毛利开始收窄,尽管可以通过补贴解决部分毛利减少的问题,但是补贴金额与毛利下降的金额差距太大,炼油行业整体利润将收窄。 一般而言,全球纯炼油企业利润,平均为3—5美元/桶,大致150—250元/吨。2011年,国内炼油毛利降至40元/吨,已经是大大低于全球行业平均水平,如需要通过补贴弥补企业的利润损失,“大地”大致算过,至少要补贴110—210元/吨,即220—420亿。 换个说法,一旦原油价格高涨,为了抑制成品油价格飙涨,国家控制成品油终端售价的涨幅,从而压减炼油行业的利润,虽然国家会适当的进行补贴,但是补贴的金额不能完全弥补炼油企业损失的利润。 2.2 化工 2010—2011年,布伦特原油价格从80美元/桶涨至110美元/桶,上涨约30美元/桶,涨幅达到37.5%。某企业化工板块,经营费用仅增长26%,营业收入增长28.3%,经营收入、支出的涨幅低于原油的涨幅。在产品售价方面,涨幅最高的是合成橡胶,涨幅35.2%;其次,化肥,33.3%;再次,基础有机化工品,涨幅21.6%;涨幅最低的是合成树脂,仅有6.5%。初步可知,如果化工企业,而且是以有机化工品、树脂产品为主的企业,2022年利润有可能下跌,主要是原材料的价格涨幅高于产品价格的涨幅。 因此,我们知道,2022年的焦点是下游企业能不能接受高价格的化工产品。能接受,则化工企业的利润将不低于2021年水平;反之,则低于2021年水平。2021年12月下旬,各产品价格,聚乙烯8946元/吨、聚丙烯8488元/吨、苯乙烯8183元/吨、涤纶长丝7293元/吨、天然橡胶13492元/吨;2022年1月中旬,各产品价格,聚乙烯8817元/吨、聚丙烯8333元/吨、苯乙烯8555元/吨、涤纶长丝7709元/吨、天然橡胶13993元/吨;各产品分别上涨-127元/吨、-155元/吨、372元/吨、416元/吨、501元/吨,涨幅分别为-1.41%、1.82%、4.54%、5.70%、3.71%(PE、PP价格仅供参考,主要为了数据来源一致性,初步可以估算,PE、PP涨幅1-3%)。与此相对应的,原油价格,从2021年12月31日的75.21美元/桶,上涨至2022年1月20日的85.60美元/桶,上涨10.39美元/桶,涨幅13.81%。可以清晰的看到,整个原油价格的涨幅,远远高于下游化工品的涨幅。价格这块,化工品的涨幅有限,在供应上面,化工品的供应量却是有增无减。 根据卓创资讯的数据,2022年,国内乙烯自给率达到97%,2023年乙烯富余量超过200万吨。其中,2010年,国内乙烯产能不到2000万吨/年,2022年,预计达到4000万吨/年左右,12年时间内,乙烯产能翻了一倍,中国石油广东公司、中国石化海南炼化、中国石化中科炼化、中国石化古雷炼化等等企业,将高负荷生产,2022年国内供过于求现象将越来越严重。

3、行业影响 从上面的数据,我们可知,随着原油价格的上涨,炼化行业并不能将原油价格的涨幅直接加到销售产品中。其中,炼油行业因为关系到国计民生的原因,国家控制成品油的涨幅;化工行业因为产能过大,供过于求的原因,化工品供应量太大,化工品的涨幅有限。 初步来看,高油价将冲击炼油行业利润,原油价格越高,炼油行业的毛利越低,甚至为“零”。那有没有办法解决呢,肯定有的啦,多出口呗,国内出口到其它价格没有管制的地区或者国家。但是,这几年,国家控制成品油的出口量。2021年,成品油出口量为4030万吨,2020年为4574万吨,2019年为6685万吨。预计2022年成品油出口量降至3000万吨,甚至2000万吨,多余的成品油只能转向国内销售,2022年的成品油价格肯定也不会太乐观了。 2022年,炼油行业面临两大问题,一是成品油销售价格涨幅有限;二是大量出口的成品油转为国内销售。这两大问题,将压缩炼油行业的毛利。“大地”认为,2021年华南地区22—25美元/桶的裂解毛利将不会再现,2022年,华南地区和华东地区的裂解毛利将降至10—16美元/桶的水平,中国其它地区的裂解毛利将降至8—10美元/桶,甚至5美元/桶。

4、小结 “大地”认为,高于80美元/桶的原油,将不利于炼油行业的发展,将冲击炼油行业的毛利。2022年将是国内炼油行业景气的第三年,行业的毛利将企稳或者下降。 与此相对应,化工行业,2022年中或者2022年下半年,三桶油和地方炼油商裂解产能满负荷运行,聚烯烃产量将急速增长,树脂产品产量将呈现供过于求的现象,树脂产品的价格因供过于求而得不到提高。