重庆石油天然气交易中心

原标题:美国天然气资源采购再认知

受地缘政治、新增产能等因素影响,在未来一段时间,美国天然气资源将在全球天然气市场中扮演更加重要的角色,也就有必要再梳理美国天然气发展的历程与现状。

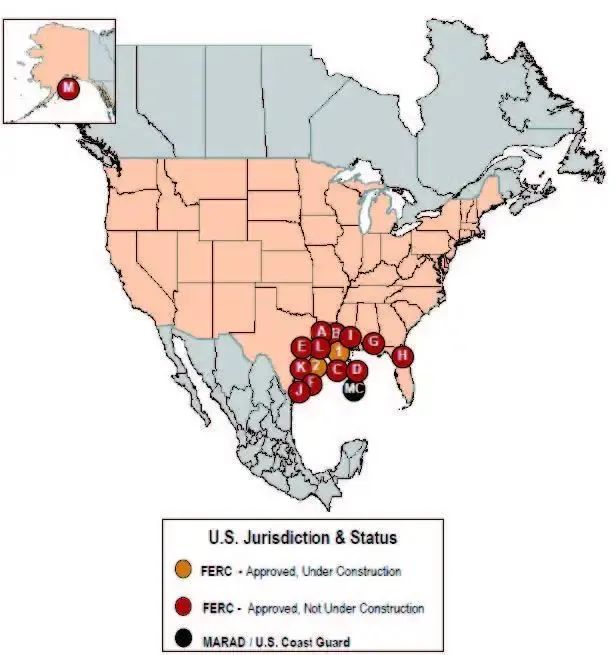

页岩气革命 一场页岩气革命,彻底改变了美国乃至世界能源市场的格局。 自1821年成功钻探世界上第一口页岩气井,美国对页岩气的研究、开发和使用历史长达近2个世纪。上世纪九十年代末,美国掀起页岩气革命。 十余年的发展,2009年美国凭借如火如荼的页岩气革命,以6240亿立方米的产量一举超越俄罗斯,成为世界最大的天然气生产国。 据统计,2000年,美国页岩气产量仅占天然气总量的1%;到2010年,得益于水力压裂、水平钻井等技术的发展,页岩气所占的比重已超过20%。美国能源信息署(EIA)预测,到2035年,美国46%的天然气供给将来自页岩气。 页岩气革命给美国带来了丰富、廉价的天然气供应,引发美国LNG出口设施建设热潮,2016年美国出口首船LNG,在2018年即成为天然气净出口国,扭转了近60年的天然气净进口历史,此后每年出口量保持快速增长。 2022年美国便与卡塔尔并列成为全球最大LNG出口国,出口量达8120万吨。 但美国页岩气开发是建立在先进的技术水平以及当时高油价的大环境基础上,其发展模式很难在其他国家快速复制。 美国LNG产能及出口情况 截至2022年2月,美国已投产LNG出口项目7个,总产能超过9000万吨/年。其中,5个项目位于美国墨西哥湾区域,2个项目位于美国东海岸区域。 美国第8个LNG出口设施Golden Pass LNG将于2024年投入运营,届时美国LNG出口峰值将进一步提高至约4. 62×108 m3/d。 IHS数据显示,2040年美国LNG出口能力有望进一步达到5. 48×108 m3/d,与2021年相比几乎翻番,占全球液化产能的比例也将由2019年的 8%增至 2040年的18%。 根据美国联邦能源监管委员会信息,截至2022年2月中旬,美国已批准但尚未开工建设的LNG项目共有13个(包括美国本土12个和阿拉斯加州1个),总规划产能为224.2亿立方英尺/日(约1.8亿吨/年)。 埃信华迈(IHS Markit)咨询公司预测,到2025年,美国可能成为全球第一个LNG出口量超过1亿吨/年的国家。 在长约签订方面,截至2022年4月,美国已投产、建设中和规划中的LNG项目已签10年及以上长期合同50余份,包括液化服务协议和购销协议,主要为离岸价(FOB)交货,总合同量超过1.1亿吨/年。 签约企业包括壳牌、道达尔、bp等国际石油公司,日韩、欧洲、印度终端用户和贸易企业,以及维多(Vitol)、贡渥(Gunvor)等贸易商,近年来中国企业的谈判和签约力度逐步加大。 在美国天然气市场自由化过程中,也催生出了一大批天然气交易中心,其中,Henry Hub是美国建立时间最早,拥有交易规模最大的天然气交易中心。 Henry Hub的创建起源于1988年5月,1989年11月亨利天然气交易中心成为纽交所(NYMEX)天然气期货合约的指定交割地,并在1990年6月实现了第一次现货交割。 目前,Henry Hub的市场参与主体已超过200家,不仅提供天然气的运输、存储、调峰等非交易服务,而且能够为天然气所有权买卖进行登记、清算、交割确认。 以Henry Hub为基准的NYMEX天然气期货合约已经成为美国天然气市场最重要的定价标杆,其交易量位列于NYMEX所有能源期货品种交易量第二位,仅次于WTI原油期货。 北美地区围绕Henry Hub中心价格形成的天然气交易市场已成为当前全球最具有竞争性的交易市场,其价格的决定主要受供需等基本因素的影响。