【石油】隆众:山东炼厂将获原油提前批配额?成品油供应或已触底,价格重心将下移;主营检修增加民营原料紧张,2024年成品油产量看跌

来源:隆众资讯 华气能源猎头

发布时间:2023-12-14

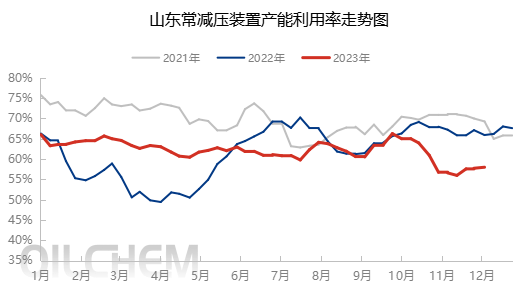

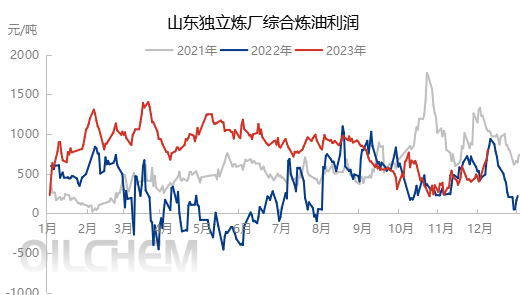

据市场消息传闻,近期山东部分区域炼厂将获得原油提前批配额,此消息对市场有何影响呢? 先来回顾一下炼厂减量前后的变化。国庆节之后,多个山东地炼相继受原油配额短缺和利润不佳而降量,据隆众数据统计,9月28日当周山东地炼常减压产能利用率是66.24%,截至12月7日当周数据是57.97%,降8.27个百分点。从下图中可以看出,近两周开工率虽有反弹,但反弹幅度较小且开工率仍处于历年同期低位。 近期价格持续强势主要得益于炼厂低产量和低库存。据隆众数据统计,当前山东独立炼厂汽油日产量为6.97万吨,柴油日产量为14.03万吨。而国庆节前山东日汽油产量为8.92万吨,柴油日产量为16.49万吨。相当于汽油日产量下跌1.95万吨,柴油日产量下跌2.42万吨,合计降量达到当日产量的五分之一。在低产量的支撑下,炼厂地付出货产销率超百也变的稀松平常。 不过当前已时至12月中旬,且听闻有一批次原油配额或将提前下发使用,山东地炼原油配额短缺或得以缓解,成品油供应较低或将告一段落。 除此之外,随着汽柴油与原油裂解差再次冲高后,山东独立炼厂综合炼油利润也从低位反弹至8、9月份的水平,据隆众数据统计,截至12月7日当周山东独立炼厂加工进口原油周均综合利润632元/吨,其中原油周均成本3729元/吨,综合收入5917元/吨。利润较10月中旬低点位置上涨415元/吨,主要得益于炼厂低产后价格支撑较强所致。 随着炼厂炼油利润回升,炼厂加工较重原油优势亦显现,未来一个月山东常减压产能利用率大概率将缓慢提升至60%以上,那么对后期价格又有何影响呢? 首先,是对市场心态的打击,利润的提升令炼厂可选择油种增多,且原油配额提前批的消息亦对心态形成利空,本来市场预期供应宽松将最快从1月份开始,但提前批的下发将市场供应宽松前移至12月下旬,市场短期做空行为将增多。其次,是对价格支撑的打击,市场供应增多,必然造就生产端销售压力增加,从而传导至价格层面,后期随着供应量的提升价格支撑必将减弱。 而之前的逻辑是炼厂低库和低产下价格底部支撑较强,高裂解差下价格下跌亦较缓且较小。不过随着供应增加,后期价格预测逻辑将发生改变,高裂解差下价格重心将再次下移。

相关:成品油 | 主营检修增加民营原料紧张 2024年产量看跌

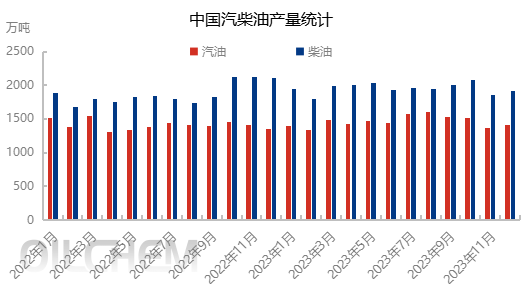

来源:隆众资讯订阅号(微号:longzhongjituan1988)丁旭 2023-12-07 2023年,中国汽油产量预计17581万吨,同比上涨3.79%,柴油产量预计23430万吨,同比上涨4.15%。3-10月较高的炼油利润和相对平衡的供需格局,使产量得以维持高位,11月后因利润下滑、消费远低于预期、独立炼厂原油不足,汽柴油产量迅速降至同期低位。

依据主营检修计划、独立炼厂原油配额获取、供需格局与成本利润变化等信息预测,2024年,汽柴油产量可能低于2023年。

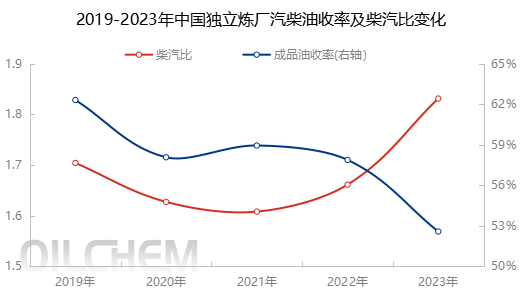

2023年,中国主营检修常减压装置合计产能13385万吨/年,平均检修天数49天,相当于年内损失1930万吨加工能力;2024年,主营计划检修常减压装置合计产能14490万吨/年,平均检修天数50天,相当于年内损失2130万吨加工能力,其他二次装置单独检修的影响或与2023年接近。 独立炼厂加工量的主要限制再度归于原料油供应。进口原油配额依然会全额下发,但提前批配额或成绝响,对比2023年,相当于减少了10-15天的配额原油。美暂时解除对委内制裁,委内增加对美印欧出口,国内主营恢复进口,独立炼厂可用委内数量将锐减,减量比例甚至可超过50%,同时为降成本也会加快原油配额的消耗。海关可能对进口燃料油操作中不规范的环节进一步严查整顿,导致“其他重油”、“其他燃料油”品名进口减少,虽燃料油非国营贸易配额与国营贸易配额进口替代原料数量会增加,但缓解有限。另外,进口燃料油使用的增加,也会导致独立炼厂成品油收率尤其是汽油收率下降。2023年,中国独立炼厂汽柴油收率的迅速下降,首要原因也在于此。 最后则是供需、利润等因素。油化转型继续推进,2023年主营成品油收率较高,化工收率偏低,而主流预测中2024年汽柴油消费下滑,化工品消费会有所好转,生产上或有相应调整。消费下滑、出口有限、预期谨慎等因素可能导致2024年汽柴油与原油裂解价差缩窄,叠加进口燃料油、 稀释沥青,甚至正常原油贴水上涨,炼油利润不佳的时间会增多,也将抑制独立炼厂开工率。 2024年,新增产能或仅有裕龙石化、镇海、大榭,合计3700万吨产能,但投产时间较晚且配套炼油装置少,年内释放的产量有限。综合之下,预计2024年中国汽油产量降至1.72亿吨左右,柴油产量降至2.3亿吨左右。