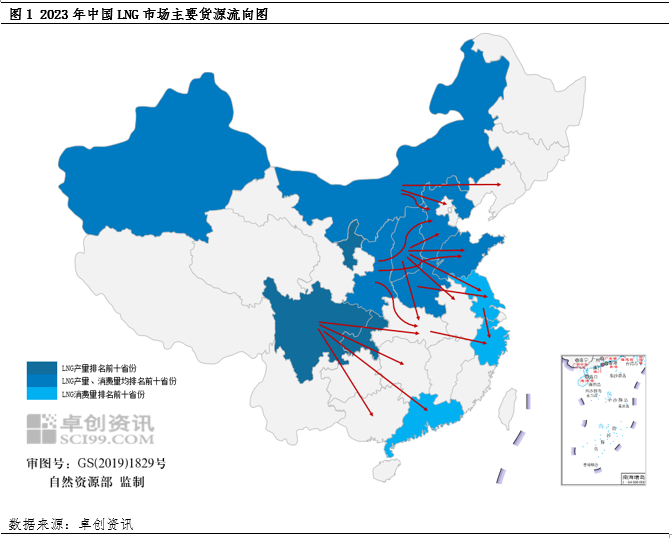

聚焦LNG贸易流向---海陆液源正在互制,远距运输已非易事

来源:卓创资讯华气能源猎头

发布时间:2024-01-23

导语:LNG市场贸易流向的变化与区域间供应水平、价格水平的对比均存在着密切联系,2023年,内陆LNG工厂远距离套利、海陆液源竞争力失衡的现象已经出现了日渐减少之势,未来随着海气供应的继续回升和区域间价差的进一步缩小,该趋势将得以延续,各地液源的就近消化和制衡将意味着国内LNG市场常态化回归完成,这也将提升LNG价格的稳定性。

2023年是我国LNG市场开启恢复期的一年,该恢复除了体现在供需及价格要素之外,也使得LNG贸易流向彰显出了许多新的特点。整体来看,一方面,海气供应的竞争力尚未完全回归常规年份情况,我国LNG资源仍存在着从内陆区域流向沿海区域的市场特征;另一方面,海陆LNG价差的明显缩窄增加了工厂液源的对外辐射难度,跨区域套利的情况有所减少。

一、2022年特征有所延续 液厂跨区域套利空间仍存

2022年,内陆液源大量流向沿海地区,LNG工厂远距离的跨区域套利成为了普遍情况。自2022年3月起,东欧形势引发了国际市场的供需错配情况,LNG进口量的减少使大多数接收站缺乏充足的资源可供出货,个别高度依赖现货进口的接收站甚至一度无货可出,同时,高昂的进口成本也使海气方面不得不维持低价惜售心态,接收站出货价格持续高于工厂,二者价差曾接近2000元/吨,海气资源在国内LNG市场中的份额和竞争力显著降低,大量沿海终端需求将目光转向了内陆液源。

进入2023年后,我国LNG市场基本延续了以从内陆区域向沿海区域为主的贸易流向特征。尽管LNG进口市场已经进入了恢复之势,但目前来看,无论是进口量还是进口成本均尚未回归2022年前的正常水平,接收站槽批出货亦未能拿回其在LNG供应中的主导地位,在其出货价格依然高于LNG工厂的情况下,内陆液源补充沿海需求的现象仍屡见不鲜,西北、内蒙古、山西、川渝等地工厂所生产的LNG资源除了满足当地及临近省份的终端消耗以外,可以东至、南下。

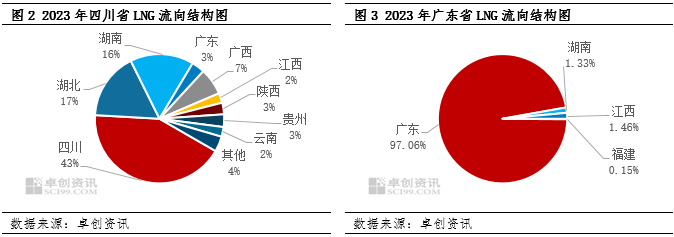

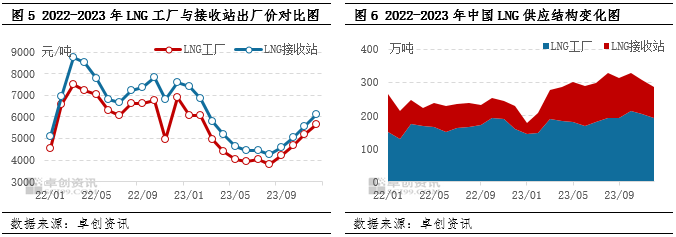

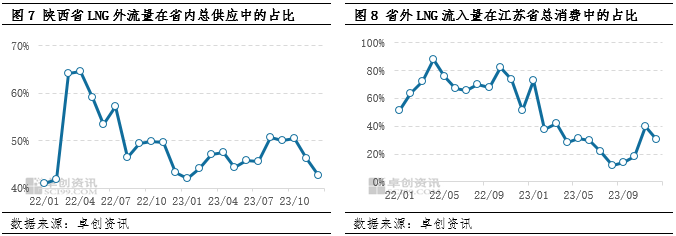

就工厂分布密集的内陆省份而言,以四川省为例,2023年,四川省LNG资源外流量占比达57%以上,其中除了云贵等临近省份的消化外,还有35%左右的川液东至两湖及江西等地,10%以上的液源南下至两广地区。而就接收站分布密集的沿海省份而言,以广东省为例,2023年,97%以上的广东省LNG资源被省内终端需求所消化,仅3%左右的液源流向了省外,且该部分十分有限的外流量也仅仅辐射到了湖南、江西、福建等其邻省。由此可见,在价格竞争力尚未完全恢复的情况下,过去一年,接收站液源仅能够在面对沿海需求时与内陆LNG资源形成掣肘,海陆LNG资源的竞争也主要聚焦在对于沿海需求市场的争夺上,这也就意味着工厂资源的运输距离依然远大于接收站资源,这一点也是2022年LNG贸易流向特点的延续。 进入2023年以来,LNG进口市场虽未一蹴而就但成效明朗。随着东欧形势影响的减弱,国际市场供应不稳定因素减少,我国LNG进口也迎来了复苏的契机。据上海石油天然气交易中心数据,2023年,国内LNG综合进口成本较快进入震荡下行之势,自3月起月均到岸价格持续处于5000元/吨以下,整体上,LNG综合进口到岸年均价约为4275.70元/吨,同比下跌了22.98%;同时据中华人民共和国海关总署数据,2023年1-11月,中国LNG进口量约为6299万吨,与2022年1-11月相比增加了10.86%,LNG进口资源正在摆脱量少价高的现象。 成本的回落无疑给接收站留出了更为充足的让利空间,海气降价走量的意愿和可能性均显著增强,尽管在价格优势方面暂时无法超越内陆液源,但二者价差已明显缩小。据卓创资讯统计,2023年,中国LNG接收站出厂均价约为5323.94元/吨,LNG工厂出厂均价约为4719.12元/吨,二者之间的价差约为604.82元/吨,同比缩小了30.85%。除此之外,据卓创资讯统计,2023年,LNG接收站槽批量在全国LNG总供应中的占比约为35.53%,同比提升了4.97个百分点,接收站液态出货在供应市场中所占的市场份额亦有所提升,海气供应能力的提升使许多沿海终端需求无需再大量依赖内陆液源的补充。 LNG进口非常规情况的减少使采购接收站出货资源的可行性和经济性重回下游视野,沿海市场对省外资源的依赖程度正在降低,受此影响,LNG工厂的跨区域套利运输距离逐渐缩短。就内陆工厂液源而言,以陕西省为例,据卓创资讯统计,2022年内陕西省LNG资源外流量在当地供应量中的占比曾连续数月达53%以上,而进入2023年以来,除个别月份外,陕西省液源外流量占比均处于50%以下;另全年来看,陕西省液源外流量占比仅在46.77%,同比下降了5.64个百分点。就沿海地区而言,以江苏省为例,据卓创资讯统计,2022年内江苏省外部液源补充量在其LNG消费总量中的占比持续处于51%以上,部分月份甚至达80%以上,而进入2023年以来,除1月份以外,外部液源流入量占比均处于45%以下;另全年来看,江苏省外部LNG资源流入量占比约为28.03%,同比降低了39.31个百分点。 整体来看,2023年由于海气供应稳定性和经济性的增强,国内LNG市场已逐渐摆脱了过度依赖工厂生产的非常规情况,接收站价格调整的主动性有所增强,市场占有率亦有了明显提升,而反观LNG工厂液源方面,远距离供应、广泛套利的情况已难以再现。后期随着LNG进口量恢复性增长趋势的持续以及更多接收站的陆续投产,海气必将在国内市场中承担更为重要的供应责任,接收站槽批出货量在LNG供应中的市场份额有望进一步提升甚至逐步超过工厂生产体量,届时海陆LNG价差的缩小或将使大多数液源回归就近消化的阶段,LNG价格波动亦可回归更为理性的局面。