重庆石油天然气交易中心

2024年国内大陆LNG进口量(不含罐箱)为7761万吨,同比增长8.1%。1月、12月供暖季期间单月进口量最大,均在700万吨之上。2月、6月、7月单月进口量相对较低,均在600万吨之下,全年单月进口量高低差为184万吨。

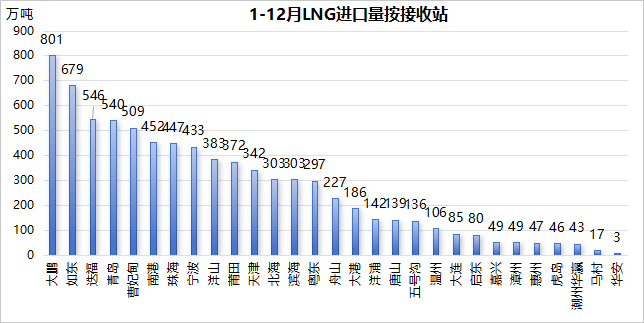

Part 1 按接收站进口量

大鹏接收站以801万吨进口量位居第一,如东679万吨、迭福546万吨、青岛540万吨、中石油曹妃甸509万吨分别排在第二到五位。

Part 2 按接收站到船数量

大鹏接收站全年累计接卸117次,月均到船近10艘。如东、迭福、青岛、洋山均接卸70船次以上,月均到船6-7船不等。

Part 3 按来源国进口量

进口来源前四位国家较去年未发生变化,其中澳大利亚依然为进口来源最多的国家,总计资源量2648万吨,卡塔尔位居第二,资源量为1833万吨,俄罗斯以840万吨位居第三,马来西亚排在第四,资源量为785万吨,美国超越印度尼西亚排在第五位,资源量425万吨。

LNG进口集中度依然较高。进口前五的来源国总计资源量6531万吨,市场份额占比84.2%。

Part 4 按接收站所属集团

中海油集团接收站以2362万吨位居第一,国网接收站1764万吨排在第二,中石油、中石化分别以1205万吨、1027万吨位列三、四位。从接收站产能利用率来看,中海油、中石油、申能集团接收站利用率维持较高水平,分别为88.8%、90.8%、69.2%。中石化及其他第二、三梯队集团接收站利用率均不及50%。

Part 5 相关回顾

2024年新投产/扩建接收站项目6座,投产时间多集中在下半年,总计新增产能2300万吨/年。