重庆石油天然气交易中心

液化天然气(LNG)在能源转型中的作用日益凸显,尤其是在航运领域。DNV气体运输船与浮式储存再气化装置(FSRU)全球业务总监Martin Cartwright探讨了这一趋势、满足未来LNG需求的挑战,以及加注过程中的关键安全考量。

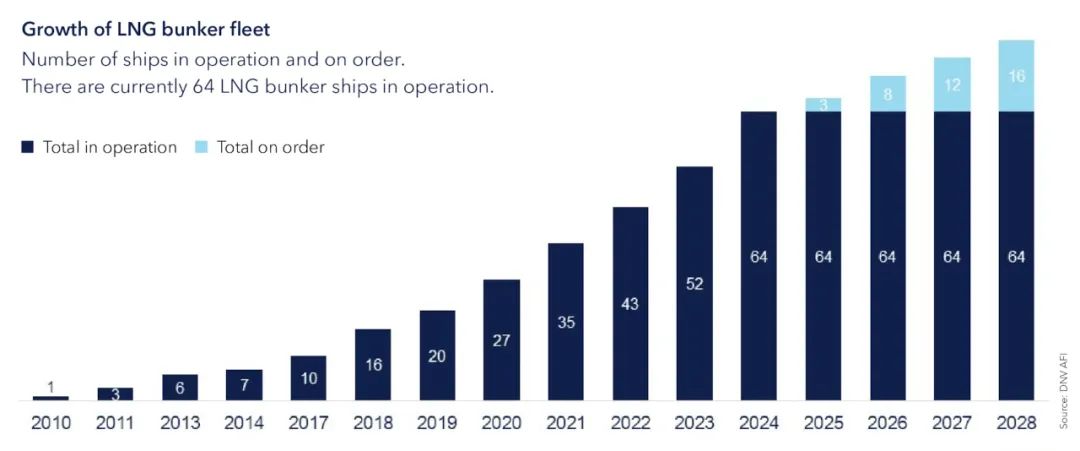

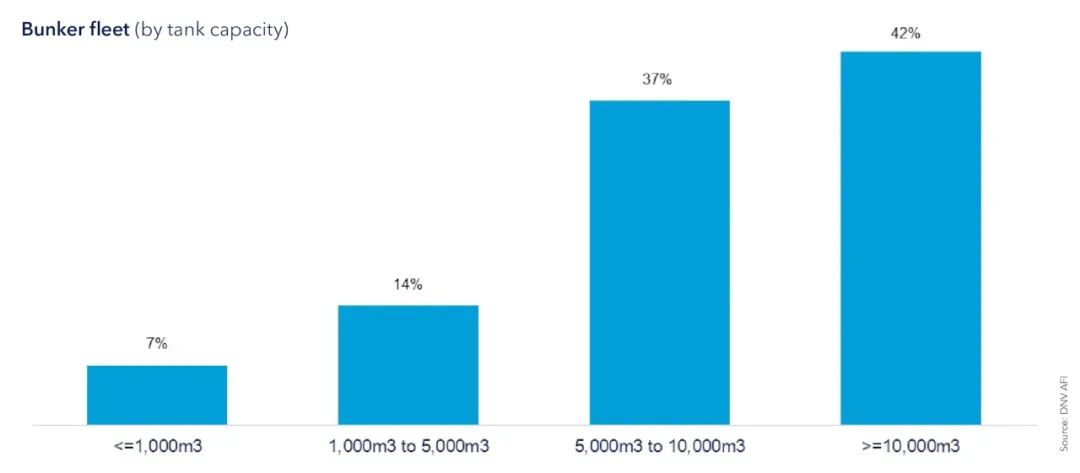

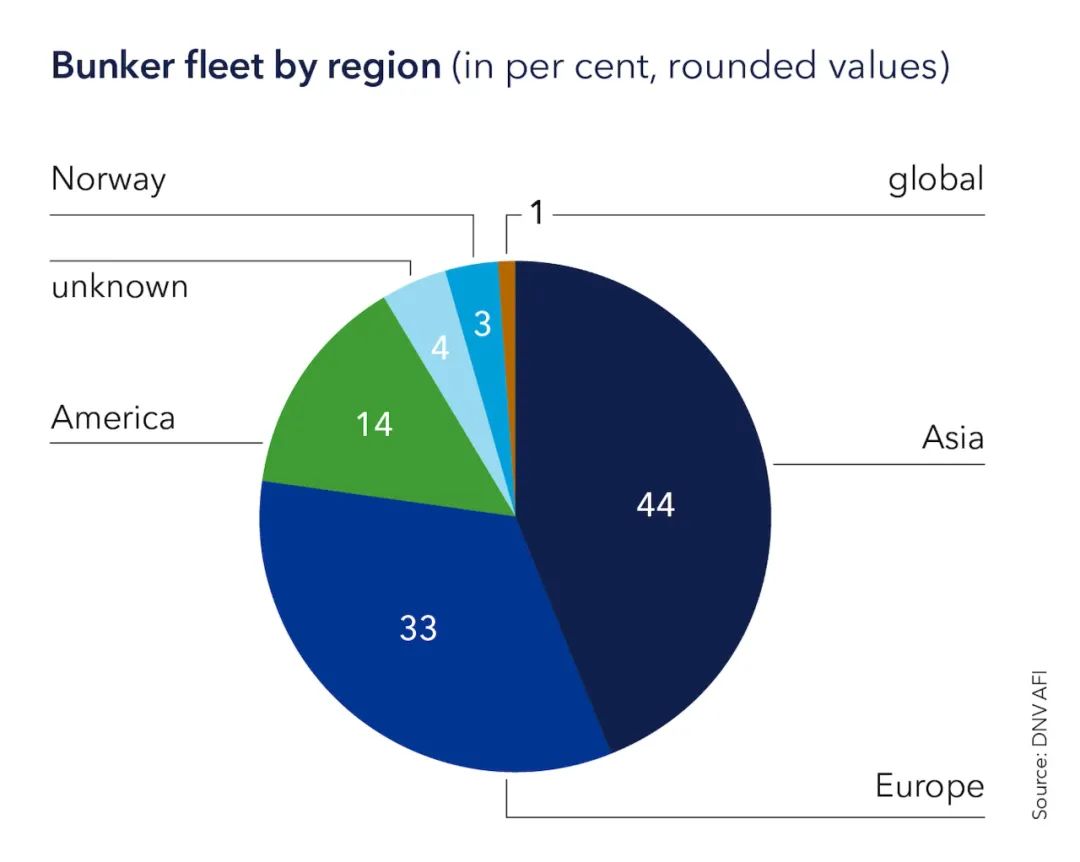

LNG市场蓬勃发展 LNG市场正经历显著增长。这一激增源于全球天然气需求上升(尤其是中国),以及乌克兰冲突等地缘政治事件导致的供应链中断。LNG需求因此达到前所未有的水平。 脱碳推动LNG船用燃料使用飙升 在市场和监管压力下,航运业脱碳需求推动了LNG作为船用燃料的快速普及。根据DNV的“替代燃料洞察(AFI)”平台,目前有642艘LNG动力船在运营(不含LNG运输船),其中2024年交付的169艘创下纪录。此外,2024年新增264艘LNG动力船订单,同样创历史新高,是2023年订单量的两倍多。 这一增长曲线将更加陡峭:根据AFI订单簿,到2030年底,LNG动力船数量预计将翻倍。 LNG加注基础设施滞后于需求 随着LNG船队迅速扩张,配套加注基础设施的需求日益紧迫。2020至2024年间,LNG燃料船的LNG消耗量增长超过500%,未来五年预计将保持类似增速。然而,LNG加注船的建设速度未能跟上,导致供需缺口显著,部分区域尤为突出。 LNG加注船队现状 中小型LNG加注船主要分为三类:LNG支线船、LNG加注船和LNG加注驳船,容量介于1,000至20,000立方米,可在港口内外作业。 目前全球运营的LNG加注船约64艘,另有16艘在建。其中42%的船舶容量超过10,000立方米,37%介于5,000至10,000立方米。 这些船舶分布均衡:欧洲占42%,亚洲占28%,美洲占18%。在建船舶中,3艘计划2025年投用,5艘2026年交付,其余将于2027至2028年完工。 截至2024年,全球191个港口具备LNG加注设施(如储罐、专用泊位及稳定供应),81个港口设施在建。 缩小供需缺口 未来五年,LNG加注供需缺口或进一步扩大。如何应对? 增加船厂产能至关重要。近年来越来越多船厂开始承接此类船舶订单,尤其是曾建造小型气体运输船的船厂正转向中大型船舶,为小型加注船腾出产能空间。 LNG加注的关键安全考量 LNG加注操作复杂,需重点关注以下安全事项: 货舱残液管理:舱内需保留少量LNG以维持低温稳定,避免升温产生过量蒸发气体导致压力升高。 压力控制:装载时需严格监控压力,通过泄压系统有效管理超压风险。 蒸发气体处理:可通过再液化、燃料利用或安全排放等方式处理加注中产生的蒸发气体。 确保安全稳定的LNG装载 装载过程需精准控制流速与温度,避免热应力;蒸气回流系统可平衡压力,降低超压风险。同时,泄压阀等超压保护系统对防止罐体破裂至关重要。 冗余措施的重要性 加注过程中,冗余设计(如备用推进系统、压力阀和货泵)能确保单一故障不引发事故,保障供应链连续性。DNV通过AP(替代推进)、RP(冗余推进)和Gas Bunker等船级符号支持行业,并持续参与加注流程开发。 随着LNG加注普及,专业培训需求增加,需更多熟练船员和加注人员。 岸电:LNG加注船的减排新方案 尽管LNG可比传统燃料减排约20%,仍需进一步降低排放。岸电潜力显著——DNV《面向2050年的海事展望》指出,即使使用化石发电,岸电的全周期排放仍低于船载发电机。目前港口用电约占航运业总耗电7%,岸电可大幅削减这一比例。 加注船活动范围靠近港口,航线固定,适合推广岸电与电池技术。阿布扎比、鹿特丹和洛杉矶等港口已着手建设岸电设施,但需运营商、燃料供应商及港口方加大投入,并升级电网基础设施。 LNG加注船的未来前景 LNG作为船用燃料的生命周期或远超此前预期。若未来需求下降,现有加注船可转型为区域间小型LNG运输船。更重要的是,若生物LNG与合成LNG价值链完善,这些船舶可继续用于绿色燃料加注,助力航运业实现零排放目标。 当前投资LNG加注船的企业可确信,这些船舶将在未来数十年持续发挥关键作用,推动海运能源转型。