重庆石油天然气交易中心

原标题:国际能源署Q2天然气市场报告:2025年全球天然气需求增长放缓

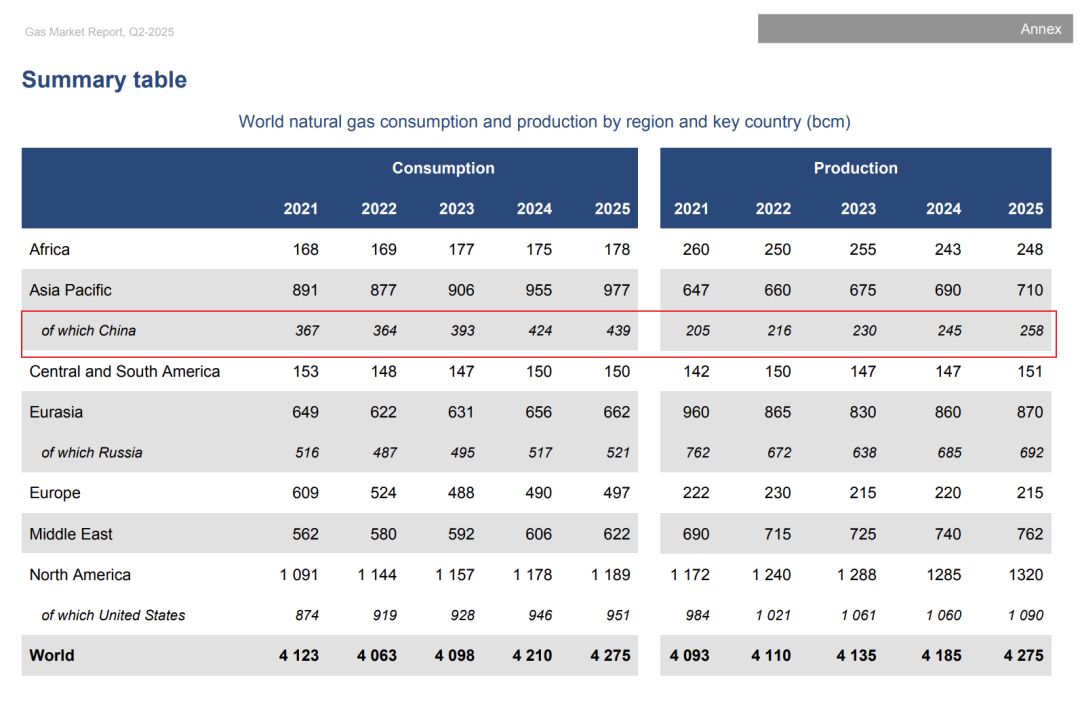

国际能源署(IEA)发布Q2天然气市场报告。整体来看,经历2022/23年天然气供应冲击后,全球天然气需求在2024年恢复结构性增长,并在2024/25年供暖季持续扩张。增长主要集中在欧洲和北美,低温天气推动建筑和电力部门用气量上升。相比之下,亚洲因液化天然气(LNG)现货价格高企和中国暖冬影响,需求增长放缓。

供应紧张推动主要市场价格上行,地缘政治动荡加剧价格波动。全球LNG产量增长乏力,叠加俄罗斯对欧盟管道天然气出口减少,导致供应持续紧张,储气库和应急储备机制调用增加。

受初期市场紧张和宏观经济不确定性影响,2025年全球天然气需求增速预计放缓至1.5%左右。在地缘政治环境日益复杂的背景下,全球天然气供需平衡依然脆弱,生产国与消费国对话对保障供应安全至关重要。

2024/25年冬季欧美引领需求增长 亚洲市场放缓

主要天然气消费区域呈现显著分化。初步数据显示,本报告覆盖市场在2024/25年供暖季天然气消费量同比增长1.8%(约350亿立方米),这一增长主要由欧洲和北美驱动。

欧洲用气量同比上升近10%,可再生能源发电量下降推高电力部门用气需求。风力发电低谷期凸显了天然气发电在波动性可再生能源主导的电力系统中的调峰作用。北美遭遇冷冬刺激建筑用气,消费量创历史新高。

亚洲方面,中国2024年11月至2025年2月天然气需求同比下滑约2%,北方地区暖冬、宏观经济衰退及LNG高价共同抑制了消费增长。欧亚地区因俄罗斯异常暖冬,用气量同比减少3%。

储气设施保障2024/25年冬季供应稳定

地下储气库和应急储备机制为供暖季供应安全提供了关键缓冲。

欧盟因挪威和俄罗斯管道气进口减少、需求上升,储气库净提取量同比激增50%以上,占供暖季(11月-3月)天然气总需求的逾30%。美国储气库调用量同比增加40%,满足其供暖季(11月-3月)15%的天然气消费需求。日本通过战略缓冲LNG机制,在2024年12月至2025年2月冬季用气高峰期每月额外锁定一船LNG现货,增强供应保障。

2025年供应紧张将持续抑制需求增长

2024/25年供暖季全球LNG供应仅同比增长2%(60亿立方米),增量主要来自2024年底投产的美国路易斯安那州普拉克明(Plaquemines)LNG项目。2025年随着多个大型项目投运,LNG供应增速预计升至5%(270亿立方米),北美贡献约85%的增量。受制裁影响,俄罗斯北极LNG 2项目未计入可靠供应来源。

俄罗斯经乌克兰输欧管道气若全年中断,2025年欧盟来自俄罗斯的管道气供应量将比2024年减少150亿立方米。欧盟储气库库存量比去年减少250亿立方米,可能增加夏季注气需求。这些因素将推高欧洲LNG进口,加剧全球供需平衡压力。2025年亚洲天然气需求增速预计从2024年的5.5%大幅放缓至略超2%,但仍占全球需求增量的三分之一。

整体来看,2025年全球天然气需求增长预期放缓至1.5%左右。

欧洲LNG进口将逼近历史峰值

欧洲2024年LNG进口量下降18%(约300亿立方米),2025年一季度同比反弹20%以上(超90亿立方米)。预计全年进口量将增长25%(超300亿立方米),接近历史最高水平。

另一方面,亚洲LNG进口则受欧洲抢购灵活货源的影响而下滑。中国2025年一季度LNG进口量同比锐减25%,创2022年气荒以来最大降幅,反映其"气转煤"调节能力和丰富长期LNG合同储备的灵活性对全球市场的平衡作用日益增强。

低碳气体贸易需加强国际合作与政策支持本期报告特别关注低碳气体贸易进展。日本2024年春季完成首船生物LNG进口,乌克兰2025年初向欧盟输送首批管道生物天然气。欧盟拟于2025年9月启动氢能试点机制,日本正推进电子甲烷国际贸易项目。发展低碳气体贸易需建立统一的排放标准、国际通用的温室气体核算规则,并通过政策机制推动新兴供需方签订长期购销协议。

附:Gas Market Report, Q2-2025

来源:海外油气 & IEA