重庆石油天然气交易中心

原标题:阿根廷着眼未来LNG出口

来源:中国石油新闻中心 发表日期:2025-06-24

据睿咨得能源(Rystad Energy)估计,阿根廷瓦卡穆尔塔(Vaca Muerta)页岩气田在去年表现强劲的基础上,2025年第一季度产量大幅增长,石油产量同比增长26%,天然气产量同比增长16%。这一增长正在使阿根廷摆脱对天然气进口的依赖,更接近能源自给自足。此外,在基础设施和储能项目投资激励措施的帮助下,阿根廷正着眼于未来天然气储备的出口和货币化。

3月份,瓦卡穆尔塔盆地的石油产量超过44.7万桶/日,高于去年同期的35.4万桶/日。除了石油产量的增长,睿咨得能源上游研究副总裁Radhika Bansal表示,天然气正成为焦点。2025年第一季度,瓦卡穆尔塔干气产量达到21亿立方英尺/日,环比增长13%,同比增长16%。这些强劲的数据正推动阿根廷在全球舞台上占据一席之地。为了利用这一势头,阿根廷正在积极推行一项大胆的、分阶段的国家LNG出口战略,这意味着阿根廷可能很快成为全球天然气供应的关键参与者,从而显著重塑市场和能源地缘政治格局。

阿根廷的页岩气持续吸引着战略投资。2025年第一季度是上游并购活动的一个重要时期,目前阿根廷页岩气相关交易占2025年第一季度拉丁美洲上游交易总价值的43%。瓦卡穆尔塔地区的战略定位在不断演变。一个显著的变化是,挪威能源巨头Equinor重新考虑了其先前退出页岩气项目的决定,将继续留在该地区。随着货币限制的结束,以及基础设施和出口可行性的改善,该公司不得不重新评估其立场。Equinor立场的转变再次坚定了国际社会对阿根廷页岩气复苏的信心。(记者 王玥)

相关(一):埃尼公司与阿根廷YPF公司签订LNG供应协议

来源:中国石化报 作者: 王钰杰 2025年06月20日

本报讯 据路透社报道,埃尼公司与阿根廷YPF公司6月6日在意大利罗马会晤期间,就阿根廷液化天然气项目(ARGLNG)签署协议。意大利总理焦尔吉娅·梅洛尼与阿根廷总统哈维尔·米莱伊出席了此次会晤。

协议显示,阿根廷液化天然气项目总产能为每年1200万吨液化天然气(LNG),旨在开发陆上瓦卡穆埃尔塔气田的资源,并服务于国际市场。该项目将采用分阶段的方式,到2030年,每年出口高达3000万吨的LNG。

该项目将通过580公里长的管道将天然气输送到位于阿根廷里奥内格罗省的LNG工厂,因此一期工程需要在海岸附近建造两个LNG装置,二期工程计划建设一座年产1000万吨的陆上模块化LNG厂,三期工程将扩建前两期建设的装置。该项目耗资500亿美元,由YPF和壳牌各出资一半,共同开发。

埃尼公司表示,该协议符合公司通过扩大天然气业务促进能源转型,从而到2050年实现碳中和的目标,也有助于进一步保障能源安全,将利用其在刚果和莫桑比克的浮式液化天然气(FLNG)项目中积累的专业技术,与YPF公司建立战略合作伙伴关系。(王钰杰)

相关(二):埃尼集团与阿根廷签署液化天然气协议

来源:海外油气 2025年06月10日

外媒报道,意大利埃尼集团(Eni)与阿根廷国家石油公司(YPF)已签署协议推进阿根廷液化天然气(ARGLNG)项目,旨在将该国打造为全球主要LNG出口国。该协议在阿根廷总统哈维尔·米莱(Javier Milei)与意大利总理乔治娅·梅洛尼(Giorgia Meloni)在罗马会晤期间达成。

协议明确了达成项目第一阶段最终投资决策(FID)的所需步骤,包括采用浮式液化天然气装置(FLNG)进行天然气开采、处理、运输和液化。项目初期年产能规划为1200万吨,预计到2030年可提升至3000万吨。

埃尼集团凭借其在刚果和莫桑比克FLNG项目的全球经验,以及按时交付复杂能源基础设施的业绩记录而获得阿根廷青睐。该项目将使陆上瓦卡穆尔塔气田(Vaca Muerta,全球第二大页岩气储量区)的天然气资源在国际市场实现货币化。

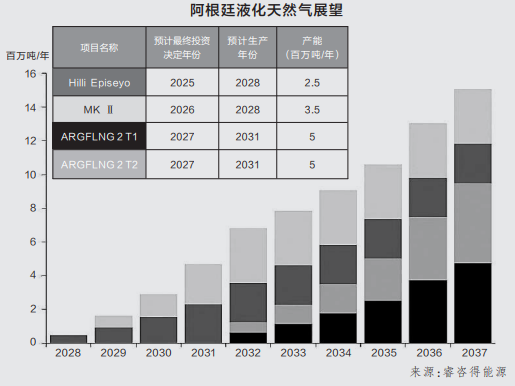

此前南方能源财团——成员包括Golar LNG、泛美能源(Pan American Energy)、YPF、潘帕能源(Pampa Energia)和海港能源(Harbour Energy)——已启动类似项目。该集团近期就FLNG希利号(Hilli)20年租约作出最终投资决定,预计2027年投入运营。第二套MKII浮式液化天然气装置计划于2028年部署。

两套FLNG装置将停泊在阿根廷里奥内格罗省(Río Negro)圣马蒂亚斯湾(Gulf of San Matías)近海。这些项目获得政府全面支持,包括史无前例的30年无限制LNG出口许可证及环境批文。这些举措将使阿根廷在全球LNG供应链中发挥关键作用。

相关(三):外资重押阿根廷能源领域

来源:海外油气 2025年06月10日

随着阿根廷总统哈维尔·米莱(Javier Milei)推行的商业友好型改革开始扭转投资者对阿根廷——南美第二大经济体的看法,国际企业正积极寻求包括能源领域在内的并购机会。

普华永道阿根廷公司并购与企业融资总监胡安·特里皮尔(Juan Tripier)本周一接受路透社采访时表示,若米莱鼓励能源领域大规模外资投入的改革持续推行,阿根廷并购市场未来几年或将迎来井喷。米莱政府推动的新立法《大规模投资激励制度》(西班牙语缩写RIGI)为赴阿大型投资者提供了税收减免等优惠政策。

阿根廷官员称,市场放松管制举措预计将使2025年能源领域投资额从125亿美元增至150亿美元。

普华永道年初数据显示,2024年阿根廷各领域共达成99宗并购交易,总价值89亿美元。能源与资源领域交易量占比约30%,价值占比高达70%,其中矿业并购估值最为突出。特里皮尔向路透社表示,自米莱就任总统推行改革以来,阿根廷对投资者而言已不再是"禁忌词"。

"市场热情高涨,"特里皮尔指出,"这种热情同时存在于国际投资者与本土企业之间。"

阿根廷页岩区瓦卡穆尔塔(Vaca Muerta)正引领该国油气产量激增。2024年12月,阿根廷原油日产量创下757,122桶的历史纪录,略超哥伦比亚的755,469桶。由于全球对更轻质低硫原油(这类原油更易提炼成优质低排放燃料且成本更低)的需求强劲,瓦卡穆尔塔地区开采活动预计将持续升温。

来源:盈泰会 2025年06月20日

彭博社——RystadEnergy称,阿根廷有潜力成为全球天然气供应的关键参与者,以瓦卡穆埃尔塔(VacaMuerta)为液化天然气(LNG)出口引擎,有望创造数百亿美元的外汇收入。

这家挪威咨询公司认为,天然气液化是将该非常规油气田储量货币化的最盈利途径。南方能源液化天然气公司(SouthernEnergyLNG)处于领先地位,其两艘GolarLNG浮动运输船每年将出口600万吨,并产生约30亿美元收入。

首艘运输船“HilliEpiceyo”在获得出口许可和RIGI批准后,将于2027年启动生产。第二艘“MKII”预计在第三季度做出最终投资决定。南方能源公司由泛美能源(PanAmericanEnergy)、Golar、YPF、潘帕能源(PampaEnergía)和Harbour联合组成。

YPF也通过与壳牌(Shell)和埃尼(ENI)签署的两项额外协议,加速其液化天然气计划。这家国有石油公司“主导着大规模的额外开发项目,这些项目被构想为更广泛的阶段性项目”,睿思得强调。

报告称:“RystadEnergy的分析指出,这些浮动液化天然气(FLNG)项目将在21世纪30年代末达到满负荷产能。”这些计划的满负荷产能对阿根廷在未来十年内实现能源部门出口超过300亿美元的目标至关重要。

RystadEnergy上游研究副总裁RadhikaBansal表示:“瓦卡穆埃尔塔的石油高收益已不足为奇,其历史表现足以说明问题。但我们现在看到的是,天然气正以强劲数据吸引关注,使阿根廷跻身全球舞台。”

对Bansal而言,“大胆的”液化天然气出口战略“意味着阿根廷可能很快成为全球天然气供应的重要参与者,显著重塑能源市场和地缘政治格局”。

挑战与瓶颈

尽管阿根廷的天然气和石油产量强劲增长,但瓦卡穆埃尔塔的发展并非没有挑战。睿思得指出,存在增长放缓的迹象,“尤其是在钻井活动方面”。报告强调,“新油井数量仅小幅增加,去年第四季度新增76口井,今年第一季度新增79口井”。

据该咨询公司称,这种放缓是由于开采能力饱和,“预计当OldelvalDuplicar扩建项目于4月投入运营后,这一限制将有所缓解”。

生产商预计,瓦卡穆埃尔塔的瓶颈——以有限的输送能力为标志——将在2027年底结束,届时不仅液化天然气项目将启动,连接内乌肯盆地与大西洋的瓦卡穆埃尔塔南部管道也将投入使用。

即便如此,多家跨国公司已决定出售其在瓦卡穆埃尔塔的资产。但睿思得认为,随着货币限制的解除,以及基础设施的改善和出口可行性的提升,这一趋势将发生转变。“Equinor(挪威国家石油公司)的立场转变已成为一个转折点,并重申了国际社会对阿根廷非常规能源复苏的信心,”报告强调。

相关(五):阿根廷FLNG盛宴:四座浮式液化天然气项目引爆全球承包商争夺战

来源:SinorigOffshore 2025年04月15日

在全球能源版图剧烈重构的当下,阿根廷正以惊人的速度崛起为新一代液化天然气(LNG)强国。随着壳牌与YPF合作的500亿美元巨型LNG项目加速推进,以及ENI与YPF最新签署的战略合作协议,这个南美国家已明确规划了四座浮式液化天然气装置(FLNG)的宏伟蓝图。这一战略性布局不仅将彻底改变阿根廷的能源出口格局,更在全球FLNG建造领域掀起了一场跨国承包商的"淘金热",而中国企业凭借与ENI等国际巨头的深厚合作基础,正站在争夺这些百亿级项目的有利位置。

阿根廷LNG战略的核心支柱建立在两组关键合作伙伴关系之上。一方面,YPF与壳牌组成的合资企业正在推进"阿根廷LNG"项目,计划分三期建设,首期就包括两艘年产能各500万吨的FLNG装置。另一方面,YPF还与泛美能源(PAE)、Golar LNG等组成"南方能源"联盟,开发另一组LNG出口设施。该联盟已经从Golar获得一座FLNG船的租赁。ENI最新加入带来的两艘各600万吨产能的FLNG计划,阿根廷海域将至少出现四座FLNG的壮观场景。

这些项目的底气来自于瓦卡穆埃尔塔(Vaca Muerta)页岩区——这个储量达308万亿立方英尺的超级气田,其规模仅次于美国页岩气田,2023年已贡献阿根廷天然气总产量的40%以上。YPF首席执行官Horacio Marin直言:"我们看到全球范围内对瓦卡穆埃尔塔天然气的巨大兴趣,既有来自大型生产商的,也有寻求气源的国家。"这种资源禀赋与全球LNG市场预计到205年将出现2.5亿吨/年的供需缺口形成完美契合。

特别值得注意的是,阿根廷选择FLNG技术路线展现了其能源战略的务实性。与传统陆上LNG工厂相比,FLNG具有投资灵活、建设周期短、环境影响小等优势,能够快速将天然气转化为出口收入。YPF与壳牌的项目设计充分体现了这种分阶段、模块化的智慧:先用FLNG实现快速出口,再逐步建设陆上模块化液化设施,最终到2032年形成3000万吨/年的总出口能力。这种"海上+陆上"的双轨模式,为阿根廷在动荡的全球能源市场中提供了进退自如的战略弹性。

随着YPF与壳牌计划在2025年8月启动第一座FLNG前端工程设计(FEED)招标,一场涉及亚欧美三大洲的承包商争夺战已悄然打响。目前已知的竞争者组合呈现出鲜明的国际化特征:三星重工单独竞标、惠生新能源独立出战,而法国Technip Energies则与日本JGC组成联合体,并可能引入中远海运重工负责船体和生活区建造。

中国企业的多维参与尤其值得关注。惠生能源正凭借其为ENI和马来西亚云顶集团建造FLNG的实绩,以及在尼日利亚、巴布亚新几内亚项目的FEED经验,构筑独特竞争优势。Technip-JGC联盟选择中远海运重工作为潜在合作伙伴,则凸显中国船厂在大型浮式装置建造领域日益提升的国际认可度。值得注意的是,ENI作为YPF新引入的战略伙伴,与惠生有着成功合作记录——这层关系可能成为中国企业竞标的重要加分项。

韩国三星重工作为传统海工强国代表,其在FLNG领域的丰富经验不容小觑。但阿根廷项目的成本敏感性(过去七年开发成本已降40%)可能更有利于中国承包商发挥性价比优势。各竞标方都在紧急调配资源:Technip Energies带来模块化LNG工厂设计的专长,JGC补充其在复杂能源工程的管理经验,而中远海运则可能复制其在FSRU(浮式储存再气化装置)建造方面的成功。这种全球顶级专业能力的重新组合,预示着FLNG工程领域可能面临新一轮洗牌。

ENI与YPF最新签署的谅解备忘录,为中国企业参与阿根廷FLNG项目打开了更具想象力的空间。ENI首席执行官Claudio Descalzi特别强调:"YPF选择ENI作为战略合作伙伴,源于我们在刚果和莫桑比克FLNG项目开发中积累的独特专业知识。"而值得玩味的是,在这些项目中,ENI的FLNG合作方正是中国的惠生能源——这种"意大利-中国"合作模式的成功复制,可能使惠生成为阿根廷项目最有力的竞争者之一。

ENI与惠生能源在FLNG领域的合作已形成成熟的合作模式,并正在刚果和莫桑比克项目中得到验证,并有望复制到阿根廷市场。ENI的Nguya FLNG正在惠生能源进行集成调试,预计2025年第三季度交付。整个刚果项目预计2025年底实现300万吨/年的液化能力。

阿根廷能源战略与中国的"一带一路"倡议存在天然契合点。一方面,中国作为全球最大LNG进口国,对多元化气源有着持续需求;另一方面,阿根廷需要中国的资金、技术和装备来实现能源出口雄心。这种互补性在FLNG领域表现得尤为明显——中国拥有从工程设计到模块建造的完整产业链,而阿根廷提供资源与市场准入。YPF明确表示与ENI的合作将"加速项目时间表",这种对效率的追求正是中国工程企业能够提供的关键价值。

从更宏观视角看,阿根廷FLNG项目可能成为中拉能源合作的新范式。不同于传统的资源-贷款-原油模式,FLNG合作融合了技术转移、本地化制造和长期能源安全等多元维度。如果中国企业能成功参与这四座FLNG的建设,不仅将获得数百亿的工程订单,更将在全球新兴的FLNG市场中确立难以撼动的先发优势。特别是在美国页岩气出口增速放缓、中东LNG投资转向的背景下,阿根廷项目可能成为中国海工装备"走出去"的战略突破口。

阿根廷FLNG热潮的深层意义,在于其反映了全球能源贸易格局的重塑。传统上,LNG贸易由卡塔尔、澳大利亚等资源国与日韩等进口国主导,而FLNG技术的成熟正在改变这一格局——它使得像阿根廷这样的"新兴气源国"能够绕过漫长的管道建设,直接进入全球市场。YPF和壳牌项目设计的灵活性(可在FLNG与陆上设施间调整产能配置)正是对这种不确定性的战略应对。

在地缘政治层面,阿根廷FLNG将增强南半球在全球天然气市场的话语权。欧洲在俄乌冲突后急需多元化气源,亚洲新兴经济体需求持续增长,这些都为阿根廷提供了广阔的市场空间。Marin提到的"寻求购买瓦卡穆埃尔塔天然气的国家",很可能包括中国、印度等主要能源消费国。这种供需关系的重构,使得阿根廷项目超越了单纯的商业范畴,成为连接资源国与消费国的战略纽带。

对全球工程承包市场而言,阿根廷项目的意义更为直接——它可能是未来五年最大规模的FLNG集中投资。四座FLNG意味着近200亿美元的工程投资,加上配套的上游开发和管道建设,整体商业价值更为可观。在传统海工市场(如北海、墨西哥湾)投资趋缓的背景下,阿根廷与西非、东南亚共同构成了FLNG投资的"新三角",而阿根廷项目的规模效应和政策连续性(相比政治动荡的非洲资源国)可能使其成为承包商争夺的焦点。

阿根廷押注FLNG的战略,本质上是能源转型期的一次精准卡位。在全球碳中和背景下,天然气作为"过渡能源"的地位已获广泛认可,而FLNG因其较低的初期碳排放和灵活产能,成为契合这一趋势的理想选择。阿根廷计划到2032年形成3000万吨LNG出口能力(相当于当前全球需求的7%),这一雄心将深刻影响南美乃至全球的能源地缘格局。

对中国企业而言,阿根廷FLNG竞赛既是挑战也是机遇。挑战在于需要与欧美日韩顶级承包商同台竞技,在技术标准、项目管理等方面达到国际一流水平;机遇则在于可以凭借与ENI等国际巨头的合作基础,以及完整的产业链优势,在FLNG这一战略新兴领域实现"弯道超车"。惠生能源能否复制其在ENI非洲项目中的成功,中远海运重工会否成为FLNG船体建造的新力量,这些问题的答案将在阿根廷海岸线揭晓。

可以预见,随着四座FLNG项目的逐步落地,阿根廷将从能源进口国蜕变为重要的LNG出口枢纽,而参与这一进程的国际承包商们,也将重塑全球海工装备制造业的竞争格局。在这个价值500亿美元的能源棋局中,中国企业的每一步落子,都可能影响未来全球FLNG产业的话语权分配。