重庆石油天然气交易中心

在伊以战争缓和之后,国际原油价格冲高回落。不过,欧美夏季驾车出游旺季的到来,以及美元走弱,支撑国际原油自6月底至7月上旬出现一波反弹,其中WTI原油在7月8日升至68美元/桶上方。

笔者认为,当前原油价格受季节性旺季提振有限,三季度依旧存在较大的下行压力。一方面, OPEC+不断加码的增产计划意味着全球原油供应还将扩大,且伊朗和俄罗斯原油并没有因战争而大规模减产;另一方面,美国关税对全球经济的冲击尚未结束,季节性旺季消费回升力度温和。

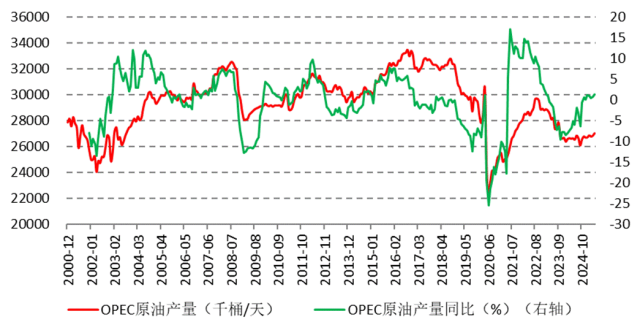

OPEC+加码增产计划启动

2025年,全球原油产量将出现明显的扩张,其中OPEC+为了夺回市场份额而放弃主动减产的计划,且不断加码增产计划。7月5日,以沙特为首的OPEC+八个主要成员国线上会议同意8月增产54.8万桶/日,这一增幅超出了市场普遍预期的41.1万桶/日。此外,OPEC+可能会在8月3日开会时批准将9月份的产量增加约55万桶/日,这将使沙特阿拉伯、俄罗斯、阿联酋、科威特、阿曼、伊拉克、哈萨克斯坦和阿尔及利亚八个成员国的每日217万桶石油重返市场。尽管5月,OPEC+各国执行力度参差不齐,导致部分成员国被要求“补偿性减产”,但OPEC+增产的大方向不变。

图为OPEC原油产量及同比增长情况

美国原油产量出现回落,但很难抵消OPEC+的增产。2024年,美国的原油产量每天增长27万桶,平均为1320万桶/日,比2023年增长了2.08%。当年几乎所有原油产量的增长,都来自二叠纪地区,其中二叠纪、鹰滩和巴肯是原油产量最高的地区,几乎占到美国原油总产量的三分之二。2025年,原油价格下跌导致美国原油产量回落。

地缘政治危机影响减弱

过去半个世纪,每一次中东地缘危机几乎都伴随着国际油价的剧烈波动。2025年6月,以色列与伊朗之间爆发“十二日战争”,再度令全球能源市场紧张情绪飙升。由于市场担忧伊朗封锁霍尔木兹海峡,原油运输受阻,油价一定大幅攀升。Kpler 数据显示,通过霍尔木兹对中东海湾地区几种主要商品的出口明显下降,其中占海峡过境量 60%以上的原油出口急剧下降。

不过,6月下旬至今,迪拜原油暴跌和布伦特原油现货溢价预示着紧张局势迅速消退,随着霍尔木兹原油流量恢复正常,交易员重新进入现货市场。沙特6月原油出口量环比增加45万桶/日至633万桶/日,为一年多来最高水平。

此外,此轮中东地缘政治危机对原油市场影响短暂,主要原因是结构性变革正重塑能源市场的长期格局。一是供应来源的日益多元化打破了传统产油国的垄断地位;二是战略石油储备体系的完善与国际能源署的建立增强了全球能源治理能力;三是全球从依赖化石燃料到使用可再生能源的转型正逐步实现。

关税壁垒导致需求前景不佳

从全球范围来看,贸易壁垒可能削弱全球经济增长,进而抑制原油需求。7月7日,在90天延期到期后,特朗普政府通知包括韩国、日本、塞尔维亚、泰国与突尼斯在内的多个贸易伙伴,美国将在8月1日开始实施更高关税。这一消息引发市场对贸易担忧情绪的再度升温,全球经济增长受阻将削弱原油需求。

中短期看,随着欧美驾车出游旺季的到来,美国汽油消费出现季节性回升,6月炼厂开工率已回升至95%左右。不过,美国汽油消费回升温和,6月份以来汽油裂解价差整体走弱,并没有出现往年走强的特征。受制于新能源替代及需求增长放缓,美国今年驾车出游旺季汽油需求降至每日860万桶,低于往年旺季900万桶/日的水平。

从裂解价差看,由于巴以冲突、伊以战争等地缘政治危机,国际航运路线被迫拉长,航运柴油需求增加,美国柴油裂解价差大幅攀升。截至6月底,美国柴油裂解价差升至35美元/桶左右,高于去年同期的25美元/桶。而美国汽油裂解价差反而小幅回落,6月底约为23美元/桶,较去年同期低2美元/桶。

国内市场,5月,我国进口原油同比出现负增长,环比也下滑3%,这是3月以来连续第二个月环比下降。7月初,国内主营炼厂炼油利润上升至千元以上,令主营炼厂开工率上升至81%左右,位于五年同期最高水平。不过,地炼企业炼油利润仍低位徘徊,截至7月3日,山东地炼企业开工率降至45%,低于去年同期的50.5%。

综上所述,全球原油市场供需结构大概率还是会走向过剩,尤其是传统原油市场主导国——OPEC+为夺回市场份额而加码增产。尽管美国页岩油产量因油价低迷而减产,但特朗普政府扶持政策有利于传统石化企业,它们会随着油价反弹而增产。地缘政治危机对原油供应和运输冲击弱化,因能源结构转型。消费前景因特朗普关税壁垒而很难乐观,季节性旺季对油价提振短暂。对于石化企业而言,可以关注芝商所旗下的 WTI原油每周看跌期权,或者运用上海国际能源中心的原油期货及期权对冲产品下跌和库存减值风险。