重庆石油天然气交易中心

在全球航运业低碳转型、国际海事组织(IMO)排放法规持续收紧的大背景下,LNG凭借低硫、低排放的环保优势,成为航运领域主流替代燃料。结合GIIGNL 2026年度报告相关数据,2025年全球LNG船用加注市场实现高速增长,加注规模、船队运力、区域格局、业态创新均呈现出新特征,同时法规、成本与基础设施也成为影响行业走向的核心要素。

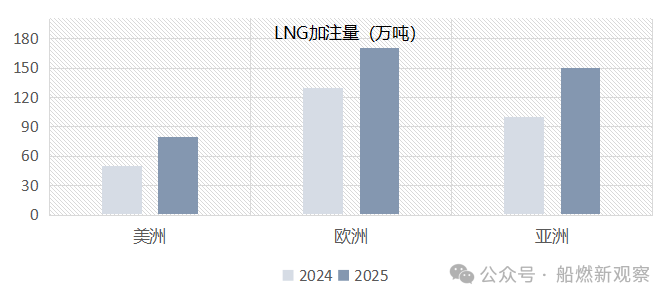

2025年全球LNG船用加注量约400万吨,较2024年大幅增长38%,创下历史新高,标志着该市场进入加速普及阶段。不过从整体航运燃料结构来看,LNG目前仅占全球船用燃料总需求的2%,市场仍处于发展初期,未来增长空间广阔。从区域维度划分,全球加注市场形成欧洲、亚洲、美洲三大核心板块,区域需求增速与发展逻辑各有差异。欧洲依旧是全球最大的LNG船用加注市场,2025年加注量约170万吨,占全球总量的42%,依托成熟的港口配套与严苛的区域碳政策,市场根基稳固;亚洲紧随其后,加注量约150万吨,同比增幅高达45%,是全球增长最快的核心市场,区域内港口加注能力持续扩容;美洲市场基数相对较小,但增长势头最为迅猛,全年加注量约80万吨,同比提升57%,北美港口成为区域增长主要驱动力。

从船舶使用场景与需求结构分析,LNG船用加注的需求高度集中于固定航线运营船舶,这类船舶因航线稳定、可提前规划燃料补给,成为LNG燃料的主力应用群体。2025年数据显示,集装箱船是LNG加注的第一大需求主体,相关加注作业量占全球总量的60%,马士基、达飞轮船、地中海航运等头部航运企业持续加大LNG动力船舶布局;汽车运输船增速最为突出,全年加注运营数量从371次增至588次,市场扩张势头强劲;客滚船、邮轮等客运船舶贡献了13%的加注量。散货船、油轮等航线灵活的船舶受燃料补给不确定性影响,LNG渗透率依旧偏低。从新船订单来看,全球近半数集装箱船新订单、超75%的汽车运输船新船均选择LNG动力或预留LNG适配设计,长期需求增长动能充足。

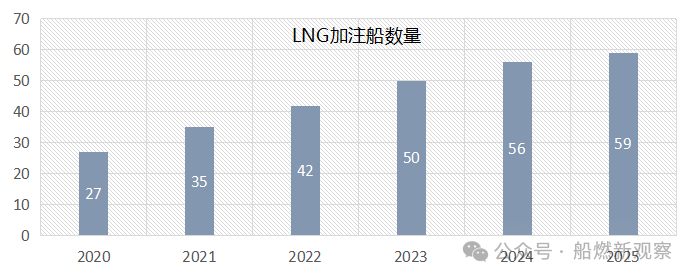

配套运力与基础设施同步迭代,为市场扩张提供支撑。截至2025年底,全球在役LNG加注船共计59艘,在手订单44艘,其中6艘计划于2026年交付,持续壮大全球加注船队规模。加注设施主要沿亚欧主干航运走廊布局:新加坡作为亚洲核心枢纽,2025年加注量达60万吨,同比增长24%;欧洲鹿特丹、安特卫普等西北欧港口组成加注集群,伊比利亚半岛港口加注量较2024年实现翻倍;中国市场成为亚洲增长亮点,国内港口LNG加注量同比翻倍,东部、南部港口新加注船与站点陆续投用,进一步完善区域网络。此外,全球液化天然气接收站不断拓展增值服务,将船用加注纳入核心业务,推动加注、储运、气化一体化发展。

政策与成本是左右LNG船用燃料竞争力的两大核心因素。法规层面,全球航运环保政策持续加码,IMO推出阶梯式碳定价机制,欧洲同步落地欧盟排放交易体系(EU ETS)、船用燃料法规(FuelEU Maritime),叠加全球排放控制区(ECA)硫含量0.1%的硬性限制,传统高硫燃料运营成本持续攀升,倒逼船东转向清洁的LNG燃料。成本维度呈现区域分化:从能量当量计算,每吨LNG所含能量比低硫燃料油高出16%,具备天然成本优势。在欧洲港口,叠加碳成本后LNG价格优势显著;但新加坡等亚洲港口的LNG加注价格长期高于传统燃油,区域市场增长更多依靠长期船队规划与政策引导,而非短期价格红利。

业态创新与低碳升级成为2025-2026年行业新亮点。2025年12月,全球首次生物LNG(bio-LNG)加注作业分别在中国大连、意大利热那亚完成,标志着可再生甲烷燃料正式进入船用加注领域;2026年初,西班牙毕尔巴鄂、穆加多斯等港口的LNG接收站先后获得国际可持续发展认证,具备生物LNG供应资质,甲烷脱碳路径逐步落地。与此同时,行业合同模式不断丰富,除传统现货加注外,中长期加注协议、包运加注等模式占比提升,市场从短期现货交易向稳定长协转型,行业成熟度持续提升。

综合来看,当前全球LNG船用加注市场处于高速扩张、结构优化、低碳转型的叠加期。短期来看,欧洲依托政策优势维持龙头地位,亚洲凭借庞大的航运体量与基建扩容持续领跑增长,美洲市场潜力逐步释放;中长期而言,生物LNG等可再生品类的商业化应用,将进一步巩固LNG在航运脱碳过渡期的核心地位。但市场仍面临部分挑战,包括部分区域加注设施分布不均、亚洲港口LNG价格偏高、甲烷泄漏管控等问题。未来,随着全球碳减排政策持续深化、加注网络不断完善以及可再生LNG技术成熟,LNG有望进一步提升在船用燃料中的占比,成为全球航运实现碳中和目标的重要过渡能源。