重庆石油天然气交易中心

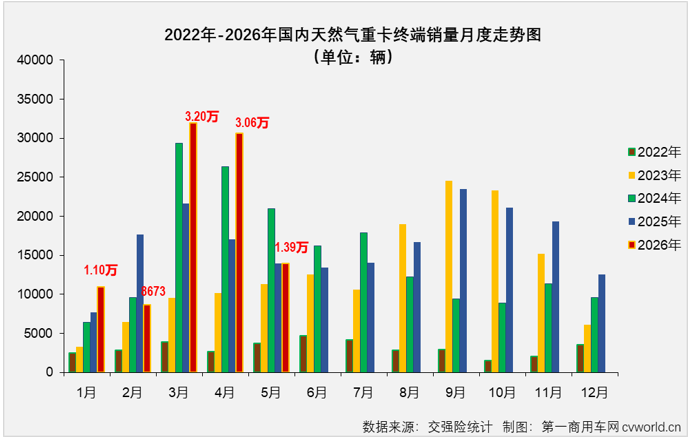

智通财经 APP 获悉,根据第一商用车网掌握的终端销量数据(交强险口径,不含出口和军品),2026 年 5 月份,国内天然气重卡实销 1.39 万辆,环比 4 月份大降 55%,同比微降 0.3%,遭遇环比、同比双降。

上图可见,天然气重卡在今年 3 月份销出史上第二高(仅次于 2019 年 6 月份)的 3.2 万辆后,连续两月出现环比下滑,5 月份销量已降至去年平均销量(1.66 万辆)以下,相比 “金三银四” 的史上第二和史上第三,5 月份燃气重卡市场的降温可以说是断崖式的。

第一商用车网分析认为,燃气重卡降温的原因并不复杂:就是气价快速上涨。受中东局势影响,国内天然气价格自 2026 年 3 月份开始上涨,4 月份 LNG 平均出厂价格超过 5300 元 / 吨,月末更是飙升到超 6000 元 / 吨,5 月份气价一直保持超 6000 元 / 吨高位;4 月底开始,北方多地车用 LNG 终端加注价格涨至 6.3-6.6 元 /kg,结合北方区域不少民营加油站不到 7 元 / L 的柴油价格,油气价差在今年 5 月份实际上只有几毛钱,甚至还有 “价格倒挂” 的情况出现,如此一来,本就对价格敏感的准燃气重卡用户要么选择继续观望,要么甚至会转投新能源重卡。

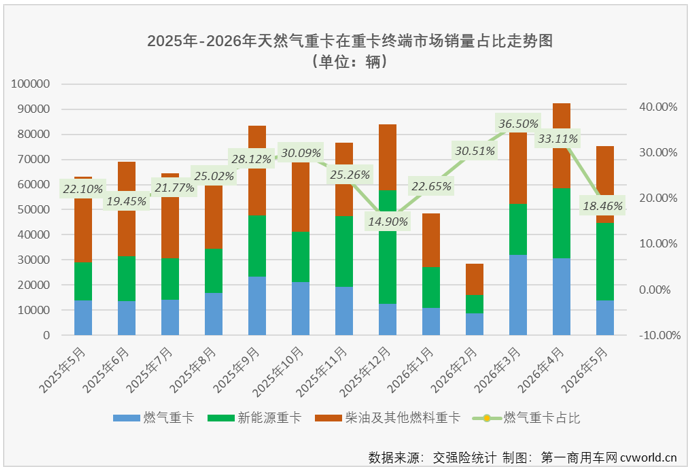

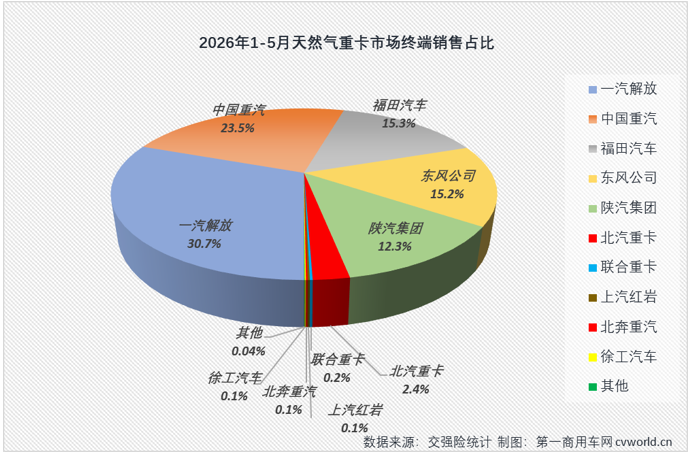

5 月份,重卡整体实销 7.54 万辆,同比下降 18%,天然气重卡 5 月份同比微降 0.3%,继续跑赢重卡市场 “大盘”。5 月份,天然气重卡 1.39 万辆的销量在重卡终端实销中仅占到 18.46% 的份额,较上月(33.11%,如上图)有所下滑;今年 1-5 月,天然气重卡累计占比为 30.27%,比 2025 年全年占比(24.83%)高了 5.44 个百分点。 2026 年 1-5 月,天然气重卡累计销售 9.61 万辆,同比增长 23%,同比增幅较 4 月过后(+28%)缩窄 5 个百分点,约比去年同期累计多销售 1.81 万辆。

冀 / 鲁 / 晋 / 豫 / 新合计占比近 5 成,牵引车占比超 97%

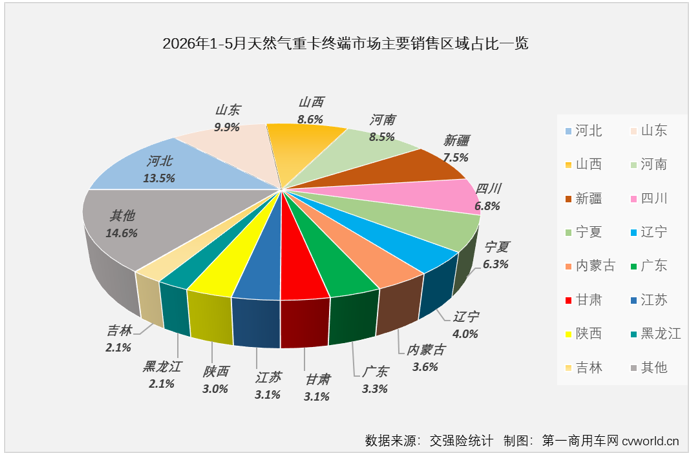

2026 年 1-5 月,全国 31 个省级行政区都有天然气重卡销售,区域分布仍呈现出极不均衡的状态,河北、山东、山西、河南和新疆等区域销量已超 7000 辆,销量前 5 省份合计占比接近 5 成(47.9%, 如下图)。

(注:其他包括安重庆、安徽…… 西藏、湖南、福建等省、区)

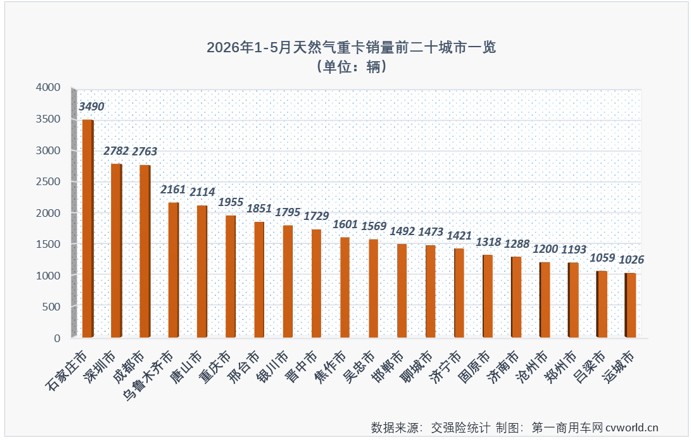

具体到城市来看,今年天然气重卡销量靠前的城市有石家庄、深圳、成都、乌鲁木齐、唐山、重庆等市。

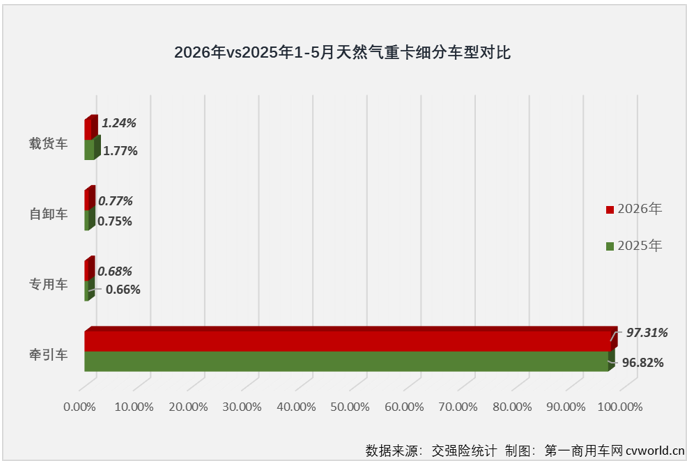

今年 1-5 月,天然气重卡 9.61 万辆的销量中,有 9.35 万辆是牵引车,占比高达 97.31%,较去年同期提升 0.49 个百分点;专用车、自卸车占比较去年略微提升,载货车占比则缩窄了 0.52 个百分点(如下图)。

重汽年内首夺月榜销冠,福田 / 北汽重卡逆势领涨

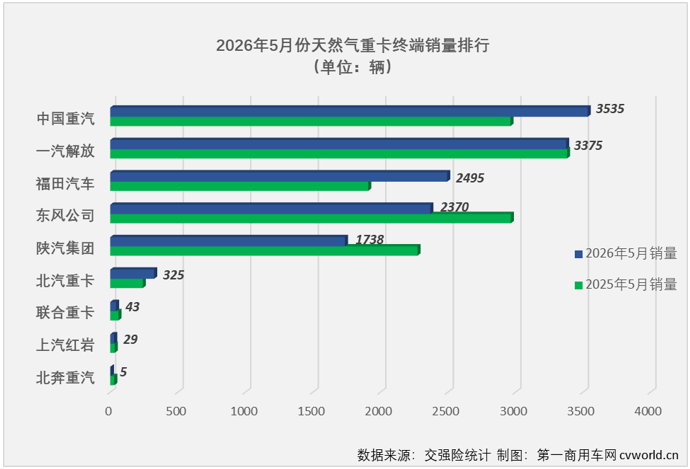

5 月份,天然气重卡市场仅有 9 家企业实现销售,有 5 家企业销量超 1000 辆,重汽销售 3535 辆排名榜首,年内首次斩获月榜销冠;解放销售 3375 辆紧随其后排名第 2 位;福田、东风和陕汽分别销售 2495 辆、2370 辆和 1738 辆排名 3-5 位。

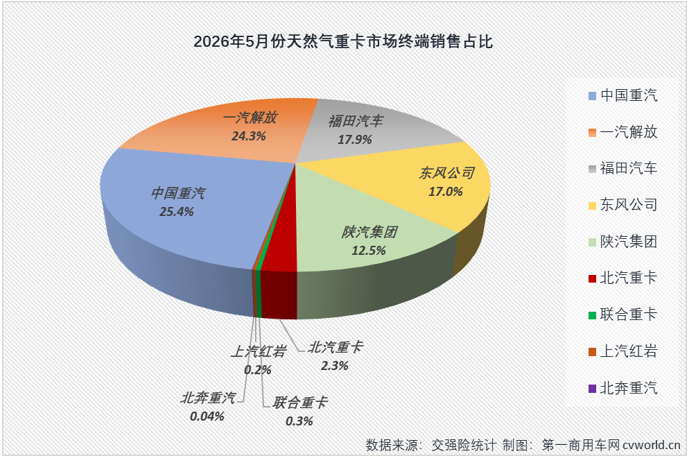

与去年同期相比,重汽、福田和北汽重卡同比分别增长了 19%、31% 和 35%,实现逆势增长。从市场份额看,5 月份销量前五企业合计份额高达 97.1%,重汽、解放、福田、东风和陕汽月度份额分别达到 25.4%、24.3%、17.9%、17.0% 和 12.5%。

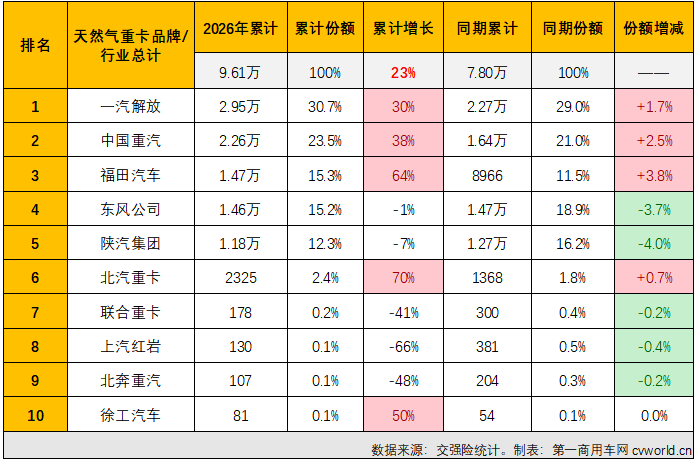

1-5 月累销 9.6 万辆增 23%,解放 / 重汽超 2 万,福田跻身前三

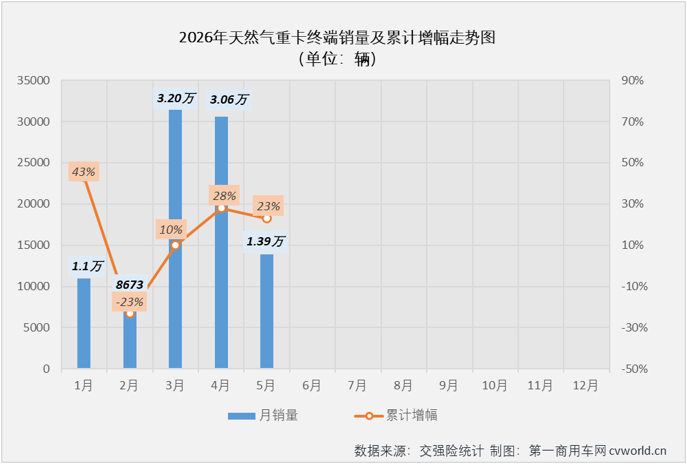

2026 年 1-5 月,天然气重卡累计销售 9.61 万辆,同比增长 23%,累计销量增幅较 4 月过后(+28%)缩窄 5 个百分点,约比 2025 年同期累计多销售约 1.81 万辆。

2026 年 1-5 月天然气重卡终端销量前十排行(单位:辆)

与去年同期销量相比,解放、重汽、福田、北汽重卡和徐工累计销量同比分别增长了 30%、38%、64%、70% 和 50%,实现增长的企业增速均跑赢市场 “大盘”。与此同时,有多家企业出现两位数下滑,下滑最严重的企业前 5 月销量同比下降了 66%。

从市场份额来看,2026 年 1-5 月,天然气重卡销量前五企业合计份额达到 97.0%,TOP5 企业市场份额均超 10%,排名前 2 位的解放和重汽市场份额分别达到 30.7% 和 23.5%;福田、东风和陕汽市场份额分别为 15.3%、15.2% 和 12.3%;排名第 6 位的北汽重卡市场份额为 2.4%,其他企业累计销量尚 200 辆,市场份额均不足 0.5%。

与 2025 年同期相比,天然气重卡市场有 4 家企业市场份额实现提升,提升最明显的是重汽和福田,分别提升了 2.5 个百分点和 3.8 个百分点;解放和北汽重卡分别提升了 1.7 个百分点和 0.7 个百分点,其他企业市场份额均有不同程度下滑。

与去年年终排名相比,排名行业前 2 位的解放和重汽,排名第 6-9 位的北汽重卡、联合重卡、红岩和北奔等企业守住了自己的排名;福田上升 2 位跻身行业前 3,徐工上升 2 位暂列行业第 10 位。不过需要说明的是,截止到 5 月份,2026 年天然气重卡市场仅有 13 家企业实现销售,多家企业前 5 月累计销量甚至还不足百辆,相邻企业差距也不大,各家企业都还有机会迎头赶上。

结语

5 月份,天然气重卡销量虽出现了意料之中的 “大跳水”,但累计销量仍处于上升区间,前 5 月累计增长 23%,较去年同期净增超 1.8 万辆。