重庆石油天然气交易中心

标普全球能源(S&P Global Energy)近日在其网络研讨会中指出,美以伊冲突已对全球能源上游形成了罕见的实物供应冲击。

供应中断已演变为结构性问题,短期内难以修复

航运数据清晰地呈现了本次冲突转化为实物供应损失的速度。经霍尔木兹海峡通行的船舶日均数量从2026年2月的约135艘,骤降至3月的个位数,4月至5月初虽出现有限恢复,但并不稳定。油轮、LNG运输船、LPG运输船、散货船、集装箱船等多类船舶通行均受到压制。与此同时,船舶自动识别系统(AIS)信号干扰增加及安全事件频发,进一步制约了海上运输。

随着出口受阻,上游生产商因库容受限被迫关停产能。预计霍尔木兹海峡事实上的关闭,影响了约1400万桶/日原油和凝析油产能对应的油田。伊拉克、科威特在冲突初期即削减了产量;卡塔尔则对其7740万吨/年的LNG产能宣布不可抗力,因该区域缺乏可行的替代出口通道。

复产周期漫长,前景充满不确定性

上游生产重启并非一蹴而就,而是一个多阶段渐进过程。供应恢复需依次经历物流恢复、库存消化和生产重启3个相互交叠的阶段。中东油田的高度成熟进一步加剧了复产的复杂性。近90%的油田依赖注水或注气维持储层压力,长时间关停将打乱注入周期,生产只能以分阶段方式逐步恢复。在相对有序的情景假设下,预计恢复至2026年2月产量约80%的水平,大约需要4个月时间,实现全面复产则需更长周期。

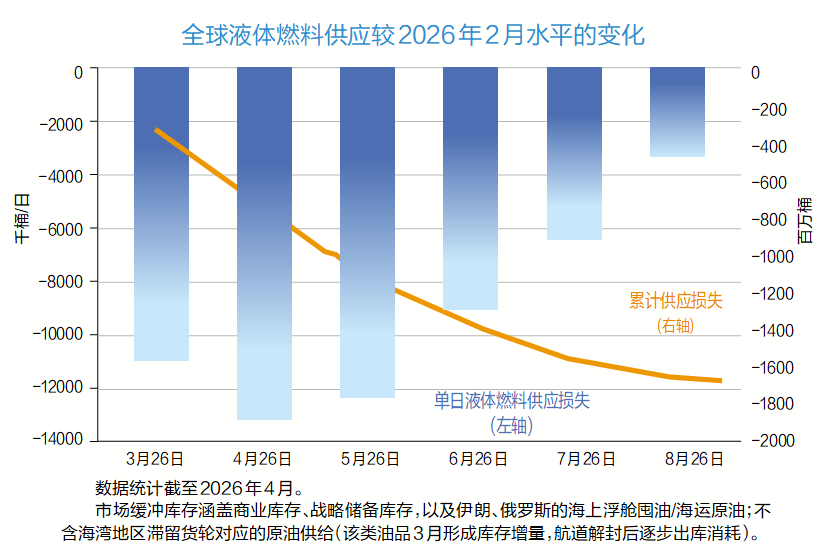

需求压减已开始发挥市场再平衡作用

在备用供应有限、库存缓冲收缩的背景下,市场调整正越来越多地依赖需求压减来实现。全球液体燃料供应的累计损失从2026年3月起持续攀升,并至少延续至8月,或很快超过市场可实际动用的商业库存与战略储备缓冲。预计3月至8月累计供应损失约17亿桶。

价格上涨已迫使部分消费需求被压减,尤其集中在价格敏感型地区。亚太地区因高度依赖中东原油和LNG,所受冲击最为显著;欧洲则因进口天然气和电力成本上升而承受额外压力。若供应中断持续,预计需求压减程度将进一步加剧。

成本通胀正演变为第二轮冲击

除供应损失外,本次冲突也在重塑上游行业的经济逻辑。冲突爆发前,预计2026年上游成本涨幅为2%~3%。目前,这一预期在短期军事冲突情景下已上调至4%~6%;若战事持续时间较长,成本涨幅可能进一步扩大至10%~15%。

中东地区修复和重建成本估计达680亿美元。与此同时,涡轮机、压缩机和换热器等关键设备的制造能力高度集中于亚太和欧洲地区,而这两个地区恰恰是受能源价格上涨冲击最为突出的区域。鉴于相关设备交付周期较长、通常超过24个月,即便战事趋于缓和,成本压力也可能持续较长时间。

资产组合风险与并购行为加速分化

本次冲突还深刻揭示了上游企业资产组合韧性的显著差异。亚洲勘探与生产公司及国家石油公司,因对中东地区敞口较高且进口依赖度较强,面临更为突出的风险;全球综合型能源公司的脆弱程度,则因资产结构和地理布局的不同而存在明显差异。总体而言,自冲突爆发以来,中东敞口较低的企业表现明显更优。

在上游并购市场,地缘政治风险的上升正推动资本向被视为更安全的地区集中,尤其是美洲地区。截至2026年5月1日,今年以来已披露的上游交易金额为620亿美元,2025年全年为1127亿美元,2024年全年为1652亿美元(统计范围为披露交易金额≥1000万美元的收购、资产置换、企业合并及合资项目)。今年以来,交易区域高度集中在美洲,其中美国占60%、加拿大占29%、拉丁美洲占10%,三者合计约99%。当前交易活动依然受限,买卖双方估值分歧扩大,或有支付结构(Contingent Payment Structures)也被越来越广泛地用于管控不确定性。即使冲突在近期结束,预计2026年全年上游并购活动将维持低迷态势。