重庆石油天然气交易中心

一、俄罗斯天然气管网概况

俄罗斯是全球仅次于美国的第二大天然气生产国,并且是全球最大的天然气出口国。根据俄罗斯能源部的数据,2018年,俄罗斯天然气产量和出口量分别为7250亿、2450亿立方米。除去庞大的出口体量外,俄罗斯天然气还满足着国内市场的巨大需求。俄罗斯能源结构中天然气占比达到52%(发电结构中占比49%),在其欧洲地区甚至超过70%。同时,俄罗斯也是世界上天然气管网最为发达的国家之一。

俄罗斯统一供气系统建立在苏联时期统一供气系统基础之上。第二次世界大战期间,苏联开始输气管道的建设,20世纪60年代中期以前,苏联天然气管道多为地方性管道,长度在1000千米以内。20世纪60年代中期以后,随着西西伯利亚大天然气区的发现和开发,天然气生产中心向东部转移,苏联天然气管道也随之进入长距离、大口径输气管道大规模建设发展时期。至20世纪80年代,逐渐形成全国统一供气系统。

如今,俄罗斯统一供气系统内共有输气管道超过17万千米,配气管道约70万千米,地下储气库20余座。该系统由国家控股的俄罗斯天然气工业股份公司(Gazprom,以下简称“俄气”)独家垄断经营。除统一供气系统外,俄罗斯还有4个区域供气系统,亦归俄气所有。俄罗斯天然气管道连接气田、地下储气库和城市终端用户,政府对天然气管网实行统一规划、统一建设、统一管理。

二、俄罗斯天然气管网管理机制

(一)对天然气管网统一规划建设和管理

相较于欧美国家,俄罗斯天然气管网发展历程中,国家干预性极强。俄罗斯统一供气系统在苏联时期统一供气系统基础上建立发展而成。苏联统一供气系统完全是计划经济体制下的产物。上世纪90年代初,私有化过渡和联盟解体使俄罗斯天然气工业受到冲击,但其天然气管网的完整性和可靠性并未被削弱。俄罗斯政府加强了对油气部门的管理和对油气出口管线的垄断。

根据俄罗斯1995年8月通过的第147号联邦法律《自然垄断法》,天然气管道输送属于自然垄断领域。俄罗斯大部分输气干线均属统一供气系统。该系统在俄罗斯65个联邦主体中运行,输气管道长度包括超过171000千米。俄罗斯天然气管道统一规划、统一建设,并形成统一的供气管网。根据1999年3月第69号联邦法规《天然气供应法》第14条,统一供气系统按照其不可分割的原则运行,即不得对统一供气系统进行拆分,只有在通过特殊的联邦法律之后才能对统一供气系统的所有企业进行清算。

自1994年俄气私有化以来,统一供气系统一直归该公司所有,由其独家垄断经营,具体业务由其下属的天然气运输股份有限公司经营。俄气是上中下游一体化的全球性能源公司,经营范围从勘探开发到运输、批发和零售,运营区域遍布全俄罗斯及欧洲,掌握着俄罗斯国内大部分储量资源和上游产量。除统一供气系统外,俄罗斯还有4个区域供气系统,分别是Norilskgazprom、Yakutgazprom、Kamchatkagazprom和Sakhalingazprom,均为俄气所有。

(二)逐步完善管网公平准入的机制建设

除俄气外,俄罗斯还有多个独立天然气生产商。为保障独立生产商进入统一供气系统,1995年,俄政府成立了管道利用跨部门委员会,每季度对管道使用权进行分配。

上世纪90年代末,俄罗斯国内逐步形成了能源市场自由化的概念。1997年4月通过了第426号总统令《关于自然垄断领域结构改革的基本原则》。为了保证该法令的执行,1997年7月,联邦政府通过第858号令《关于确保独立天然气生产商进入天然气输送系统的原则》。随后1998年11月,通过第1370号令《关于确保天然气生产商进入地方天然气配气管网的原则》。2001年5月又通过第334号令《关于保障非歧视性进入天然气管道输送系统的问题》,进一步保障除俄气之外的独立天然气生产商无差别获得管道输送配额的权利。

在立法层面上,俄罗斯1999年3月通过的第69号联邦法规《天然气供给法》,在第27条对管道进入权进行了规定,明确统一供气系统的所有企业应根据俄联邦政府确定的方式,保障任一在俄罗斯境内从事相关业务的企业非歧视性进入统一供气系统,使用天然气输配管网的富余能力。此外,1995年8月第147号联邦法规《自然垄断法》和2006年7月第135号联邦法规《竞争保护法》同样适用于俄罗斯统一供气系统的准入问题。

(三)仍保留俄气在出口管道方面的垄断

俄罗斯2006年7月通过的第117号联邦法规《天然气出口法》第3条明确授予统一供气系统的所有企业及其独资子公司出口天然气的专营权,其他企业可以在支付佣金的基础上通过俄气出口天然气,包括气态和液态天然气。俄气在天然气出口方面的独家专营也增强了其天然气管输系统的垄断地位。

随着能源市场的变化,俄气的出口垄断地位引起各方不满。2013年11月,俄罗斯通过第318号联邦法规《LNG出口自由化法》,部分开放天然气出口,允许俄气之外的天然气生产商自2014年1月起通过LNG形式出口天然气,但该法案保留了俄气在管道气出口方面的垄断地位。

三、俄罗斯天然气管网运营现状

(一)管道运营状况

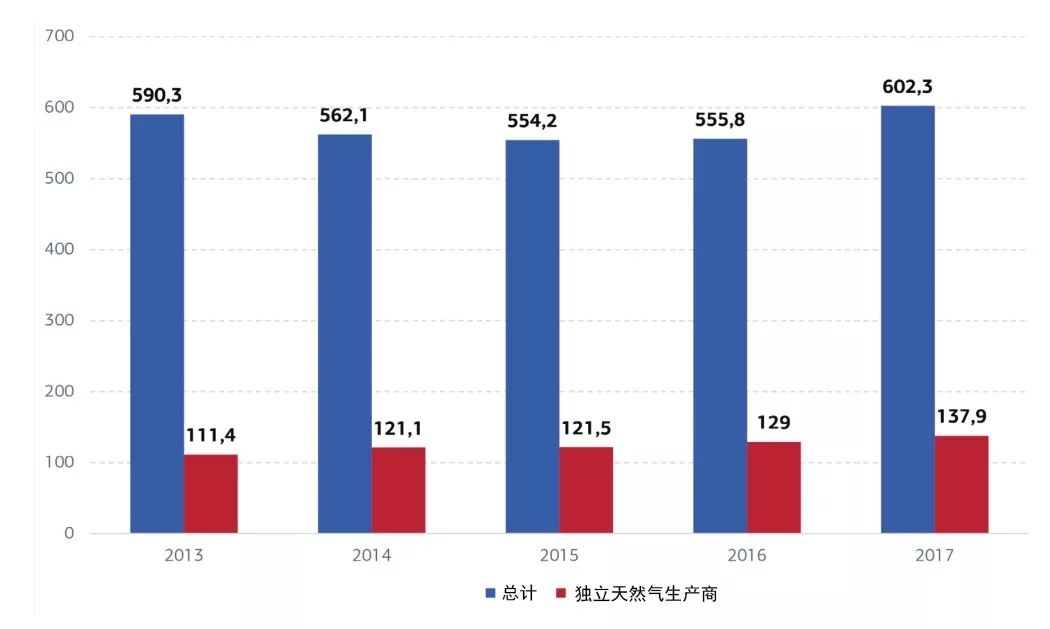

目前,俄气在俄罗斯国内天然气市场的占有率约为55%,夏季则略低于50%。俄罗斯天然气市场具有很强的季节性特点,俄气有义务保障高峰需求。在冬季的高峰需求时期,俄气在国内天然气市场的占比远高于独立天然气生产商。2018年,俄气向国内市场供应的天然气约为2430亿立方米(比2017年增长5.5%),包括通过圣彼得堡国际商品交易所(SPIMEX)出售的天然气量。与此同时,独立生产商通过俄罗斯统一供气系统供应的天然气量也在增长。2013年,独立生产商通过该系统交付了1114亿立方米天然气,2017年交付了1379亿立方米。

资料来源:俄气

通过统一供气系统的供气情况(单位:十亿立方米)

俄罗斯天然气管网实行独家垄断型管理模式,上中下游业务一体化运营。由于俄罗斯整个天然气管道系统由俄气垄断经营,因此想要通过统一供气系统输送天然气的独立生产商需向俄气提出申请,后者在保障自产气输送后将富余输送能力分配给各独立天然气生产商。

如上文所述,根据俄罗斯1999年的《天然气供给法》,统一供气系统的所有企业有义务确保相关企业非歧视性进入统一供气系统,使用天然气输配管网的富余能力。1997年第858号政府令《关于确保独立天然气生产商进入天然气输送系统的原则》中规定的细则则更为详细:

俄气应按照国家事前规定的费率向独立生产商提供天然气输送系统的使用权,但必须满足以下条件:1)具有富余容量;2)天然气的质量和成分符合俄气的技术标准;3)具备与天然气输送系统相连接的管道以及监测天然气质量和数量的设备。需要使用输送管道的相关企业,应在供货前3个月(如果是5年以上的长期供应,应在供货前6个月)向俄气提交管道使用申请。

在管输容量不足的情况下,相关企业的管道使用申请受理顺序如下:首先是为公共事业单位和居民供应天然气的供应商,其次是通过招投标买卖天然气的企业,然后是比较申请企业的天然气供货时间,供应时间更长的则优先考虑。

短期供应的管道使用申请由俄气在收到申请之日起15天内进行受理,中期和长期的管道使用申请受理时限分别为收到申请后的2个月和3个月。对管道使用申请受理完毕后,俄气做出以下决定:同意申请并签订管道使用协议;部分同意申请并签订协议;以合理的理由拒绝达成协议。

(二)管道监管状况

如果违反上述规则,2015年前,被授权审理相关投诉的机构是联邦价格监督局(Federal Tariff Service)。该机构根据俄联邦政府2004年4月第204号令在联邦能源委员会的基础上设立,而后根据俄联邦总统2015年7月第373号令被撤销,其权限随之移交至联邦反垄断局(Federal Anti-Monopoly Service)。也就是说,在俄罗斯天然气管网领域没有类似于美欧的专职监管机构,自2015年以来,属于监督和管理领域的部分职能(例如,审理对俄气拒绝准入的投诉,设定费率等)由俄联邦反垄断局履行,其余职能(例如发展建设天然气输送管网等)实际上是由国有股份公司俄气执行。

四、小结

苏联解体以来,俄罗斯政府坚持认为,石油天然气作为国家的战略物资,一定要由国家控制,这对俄恢复国内经济及发挥在国际政治舞台上的影响力非常重要。俄罗斯统一供气系统也始终由国家控股的俄气独家垄断经营。

在统一供气系统输气能力一定的情况下,俄气自然会利用其对管网的垄断权优先输送自产天然气,若俄气自产气输送量增大,留给其他公司的输送额度自然会减少。另外如何将富余的输送能力在各独立生产商之间公平合理分配也是个问题。一方面,独立生产商抱怨管输费偏高,另一方面,俄气认为其每年增加大量投资扩大统一供气系统的输气能力,国家制定的收费水平低于管道运营成本。如何保障独立天然气生产商进入统一供气系统,是俄天然气行业长期争论的焦点,也是俄天然气工业发展的一个制约因素。

从上世纪末开始,俄罗斯政府已颁布多项法规和政策文件,明确俄气应保障独立生产商非歧视性进入和使用天然气运输和配送管网。目前看,俄罗斯天然气管网还没有真正做到非歧视性公开准入,管道信息也没有做到应有的公开透明。这主要是由于俄气既是统一供气系统的产权所有者和运营商,又是俄罗斯最大的天然气生产商。

至今,俄罗斯政府仍坚持,建立统一供气系统是发展天然气工业的基础,也是合理调配能源、提高供气可靠性和安全性的重要保证,上中下游一体化经营模式是符合俄罗斯国情的选择。未来一段时期,俄气对天然气管输业务的垄断地位不会改变。至少在俄罗斯联邦能源部制定的《2035年前俄罗斯能源战略》中并未表明有必要按经营活动的类型拆分俄气。(来源: 能源研究俱乐部 原文首发于《电力决策与舆情参考》2019年10月25日)