重庆石油天然气交易中心

据媒体报道,国家管网公司各项工作正在稳步推进,首批人员编制确定,涉及三大石油公司的10座LNG接收站也明确纳入划拨范围。从在国家管网公司成立的视角,笔者分析了天然气交易与管网调控可能出现的新变化和应对策略。

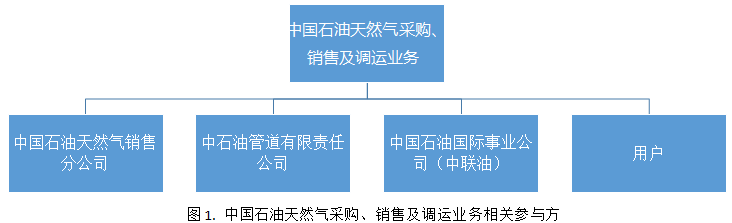

一、石油公司现行天然气采购、销售及调运业务流程

目前,国内主要的天然气上游供应商为中国石油、中国石化和中国海油三家。中国石油是最大的天然气产供储销贸一体化公司,天然气年销售量占国内市场份额的60%,运营的天然气管道里程占国内总里程的70%。天然气批发和分销业务主要由中国石油天然气销售分公司(简称天然气销售分公司,包括天然气销售区域分公司、省公司)、中石油管道有限责任公司(简称中油管道,包括管道区域公司、北京油气调控中心)、国际事业公司(简称中联油)及用户等多家主体共同组成。其中,国内天然气采购、销售、用户管理都是由天然气销售分公司(昆仑能源有限公司)负责;中油管道负责长输管道运行以及生产、调控;中联油负责海外天然气资源采购。

天然气从销售到到达用户,会经历5个重要环节,分别是年合同、季协调、月计划、周平衡和日指定。年合同是销售公司与用户签订的年度购销气量及价格约定,更多是宏观资源的确定;季协调指季度资源的协调以及调整,考虑到用户的实际变化情况和管道的维检修安排进行资源的调配;月计划是对用户下一个月的用气量的具体计划安排,相比季协调更明确,更具有指导性;周平衡指对本周实际销售执行情况与月计划进行比对,短期内进行资源调配和平衡;日指定是用户对第二天的用气量提取的依据,销售公司同意并经调控中心批准后,按照日指定量进行输送,作为计量、交接的依据,是买卖双方进行物权转移的直接凭证,是用户和销售公司日常生产的主要内容。

二、国家管网公司成立带来的市场变化

(一)市场结构的变化

现有国内的天然气市场结构主要以垂直一体化经营为主,上游供应环节和输送环节由同一家公司承担,通过捆绑销售协议将天然气销售至配送环节或者直供用户,配送环节再通过捆绑销售协议销售至其终端用户。中游储运环节的费用往往是在垂直一体化企业内部进行结算。而国家管网公司的成立,随着中游储运环节独立出来,原有的一体化经营模式被打破,商品和管容捆绑式的交易市场也将转变为商品交易和管容交易两个市场,即上下游需要在商品交易市场买卖天然气,并同时在管容交易市场买卖所需管容。

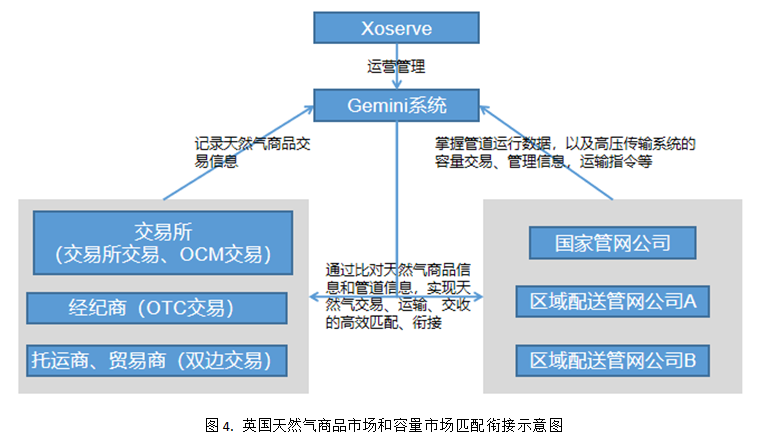

作为连接商品交易和管容交易的重要桥梁,参考和借鉴国外经验,笔者设想未来天然气市场会出现“托运商”角色。为了区别天然气商品的用户,托运商定义为管容交易和使用的主体,也就是通过输气协议成为国家管网公司的用户。托运商可以是供应商、燃气公司、终端用户、贸易商。以英国为例,市场共有268家托运商,约40%的托运商为上游供应商,剩下60%为下游用户及贸易商。笔者判断,未来国内托运商更像美国一样,侧重于强调管网用户这个概念,而不是像英国一样,需要从监管机构取得牌照才能成为托运商。

(二)上游天然气销售板块的重组

作为三大石油公司天然气板块最盈利的环节,管网等基础设施资产的抽离会对三大公司天然气业务盈利能力造成很大影响。因为关于国家管网公司成立的争论也进行了很多年,因此三大油也提前布局了应对策略。中国石油天然气销售分公司与昆仑能源重组,利用资源优势大力发展下游业务,2019年也取得了瞩目的成绩,完成了金鸿控股集团17个燃气项目收购,70个新开发项目实现投产,城市燃气项目合计达到402个,售气量同比增长27.44%。中国石化在2017年成立了长城燃气,发力下游城市燃气业务,与中国燃气、滨海投资等达成战略合作。随着接收站资产被划拨,中国海油拟将气电集团并入中海油有限公司,气电集团旗下多家公司陆续申请破产,为资产重组做好准备。

(三)管容分配和管网调运程序的变化

管网公司成立以前,天然气定价机制采用的是“一部制”,即资源供应商提供捆绑销售服务,天然气和管输费采取“一票制”统一收取,然后由资源供应商与管道公司内部进行管输费的结算。部分省网和地区由管道公司单独向用户收取管输费。未来的天然气管网调运程序可以参考和借鉴英国的一些做法。

来源:浅析英国天然气管输指令管理 https://www.chinacqpgx.com/nbnews/shownews.php?id=4835

(四)保供责任的变化

由于上游企业的一体化经营,国内天然气保供责任更多地落在了上游企业。近年来,主管部门通过行政手段对保供责任进行了划分和要求,《国务院关于促进天然气协调稳定发展的若干意见》国发〔2018〕31号文要求:供气企业到2020年形成不低于其年合同销售量10%的储气能力,城镇燃气企业到2020年形成不低于其年用气量5%的储气能力,各地区到2020年形成不低于保障本行政区域3天日均消费量的储气能力。笔者判断,随着国家管网公司的成立,保供方式将由行政命令式转向更加市场化。国家管网公司通过管网的平衡进行保供,而上游供应企业、城镇燃气企业、下游用户等市场参与者在市场上买卖气量、交易基础设施容量来履行保供责任。

三、下游应对策略的建议

对于国家管网公司成立后的市场形势,笔者作出三点总结:一是国家管网公司虽已挂牌成立,但从独立运营到完成资产划拨仍需时日,所以对市场参与主体留有调整和应对的时间窗口期;二是管网公平准入是实现市场化的必要条件之一,除此之外,上游供应多元化也至关重要;三是未来多气源意味着企业将面对更加复杂多变的市场环境。对不同类型的下游参与者,笔者分别提出了建议。

(一)省级管网公司

对于省级管网公司来说,无论最终是否并入国家管网公司,未来改革方向必然是输配成本监审和第三方公平准入。一些省网,例如广东省网很早就实现了代输,今年初,统购统销的浙江省网也代输试点成功,所以这种趋势是无法避免的。因此,省级公司应该采取积极主动的应对策略,把握改革的先机。具体的应对策略建议:一是输配业务逐步独立,可从财务独立,过渡到经营权独立,再到所有权独立;二是视情况成立天然气贸易部门(公司),提高企业盈利能力;三是打造区域市场中心。

(二)城镇燃气公司

目前,国内很多下游城镇燃气公司已通过修建、参股基础设施或者LNG窗口期开放获得海外天然气资源供应,甚至一些企业在境内、外向上游领域延伸。城镇燃气环节因特许经营权的存在,是否强制第三方开放仍未有定论。从国外的实践来看,即便是可以自由选择燃气供应商,也只有很少的用户主动切换燃气供应商。但从政策角度来看,针对城镇燃气公司垄断环节价格监管持续加强,包括配气成本监审和规范工程安装费用等。

城燃企业依据自身的情况,建议酌情成立负责贸易、交易的独立部门或公司,主要取决于两个关键因素,即灵活性和专业化能力。灵活性在于居民用户的比例,居民用户比例高,意味着峰谷差大、保供压力大,灵活性也相对较差。交易模式的变化,对未来参与管容分配、天然气商品贸易都提出了专业化的要求,包括:成为托运商,熟悉掌握管容交易和天然气商品交易规则,计算管容富裕和不足时的交易成本,防范价格波动对天然气商品价值带来的风险,担负管网平衡或用户调峰的责任及压力,协调上游甚至海外资源交付以及下游用户用气交收的分配、计量和开票等事务。如果企业规模不大,或者没有专业化人员,可以继续维持当前的模式,仍然在城市门站交气,由上游企业或者贸易公司负责中间的运输环节,降低企业经营风险。

(三)大用户

国家管网成立利好于工业大用户,因为其对管道的利用率高且平稳,很多用户还可中断或者切换替代燃料,相应的调峰责任和压力低。在国际市场,很多资源的采购方都是大用户,例如东京电力公司、EDF(法国电力集团)等。大用户是否进入国际、国内天然气贸易业务领域也取决于专业能力建设。

注:本文整理自《天然气交易与管网调控——国家管网公司成立新视角》在线讲座,如欲收听完整讲座,请进入直播间进行回看。回看链https://live.polyv.cn/splash/1759894