重庆石油天然气交易中心

●孔祥宇 褚王涛 万晓玲 董晓芹

国务院国资委在2024年11月举办的理论学习中心组集体学习会暨厅局级干部研修班上指出,推动中央企业穿越经济周期,支持企业开启增长的“第二曲线”。中国石化集团公司2025年工作会议提出,要坚定不移走好高质量发展之路,巩固拓展“第一增长曲线”,加快开辟“第二增长曲线”,增强核心功能、提升核心竞争力,打造世界一流,实现基业长青。

化石能源的最主要特征——不可再生性,决定了油气公司要实现可持续发展、基业长青,必须打造“第二曲线”。那么,如何打造油气行业发展的“第二曲线”?这意味着,需要在传统油气业务之外寻找新的增长点,可能的路径包括:延长传统油气领域的产能寿命,包括在深层、深水和非常规领域发力;向未充分开发的天然气领域转移,具有高附加值、需求增长更确定的天然气、液化天然气(LNG),是产量增长的挖掘方向;向可再生能源转变,打造油气+风光电氢热等多元能源互补的发展模式;向技术创新与研发、技术进步等新质生产力方面发展。

油气行业发展的“第二曲线”最佳阵地在哪里?“能源超级盆地”的概念应运而生,成为可以兼顾能源转型与可持续能源保障的能源“聚宝盆”。

实现脱碳目标的焦点

在当前能源转型趋势下,全球能源企业在保障能源供应的同时,需要同时满足可持续发展和环保要求,所以油气行业与可再生能源、碳捕集与封存(CCS)紧密交织在一起。目前全球90%以上的油气产量来自40个油气超级盆地,这些盆地拥有巨大的油气储量,并包括多样性的资源类型,如页岩气、煤层气等非常规资源。在《巴黎协定》签署前,油气行业开发这些盆地的方式与其他大宗商品如出一辙,主要目标是以最低成本实现产量增长,但如今这种方式已不能实现能源转型的脱碳目标。

虽然全球能源转型进程正在加速,但在可预见的未来,石油和天然气仍将是全球能源结构的核心。而油气上游活动,包括勘探开发和伴生气放空燃烧等,每年会造成约11亿吨的碳排放。目前,多数公司可持续发展的优先事项是减少自营业务的碳排放(如削减范围1、范围2的排放)和购买清洁电力,但这在许多行业是不可行的。长期来看,各公司主要应削减范围3的排放,CCS则是关键技术。为了使油气上游行业发展具有可持续性,油气公司的目光更多聚焦于同时拥有丰富的清洁电力和CCS潜力的资源区,建立能源可持续的投资组合,向综合能源供应商转变,以实现脱碳目标,而焦点则是“能源超级盆地”。

低成本可再生能源与油气共存

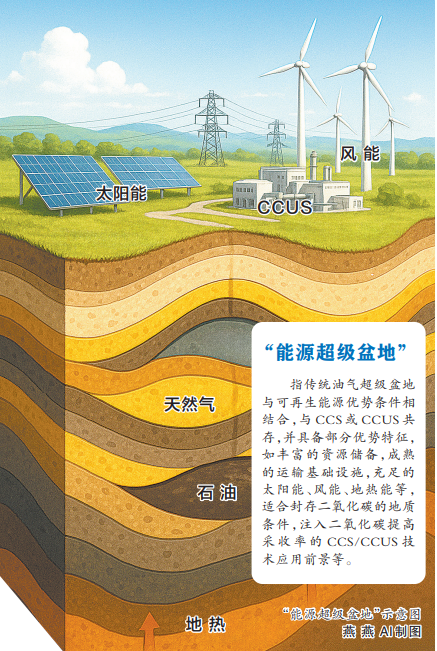

“能源超级盆地”是指传统的油气超级盆地与可再生能源优势条件相结合,与CCS或CCUS(碳捕集、利用与封存)共存,并具备部分优势特征,如丰富的资源储备,成熟的运输基础设施,充足的太阳能、风能、地热能等,适合封存二氧化碳的地质条件,注入二氧化碳提高采收率的CCS/CCUS技术应用前景等。不同分析机构创造了不同的术语,如挪威能源咨询公司Rystad称其为“优质能源盆地”,能源咨询公司伍德麦肯兹称其为“潜在能源超级盆地”。

筛选“能源超级盆地”的标准要考虑油气资源的剩余储量规模、开发成本、风能和太阳能等新能源的可用性,以及对CCS/CCUS的适用性等核心指标。例如美国二叠纪盆地和墨西哥湾沿岸、澳大利亚北卡那封盆地和中东地区的鲁卜哈利盆地均为“能源超级盆地”,清洁电力的可用性和CCS潜力排名靠前;而俄罗斯、美国阿拉斯加和委内瑞拉的盆地则只是传统油气超级盆地,不能提供能源转型趋势下持续、低碳的资源供应。

除了传统的油气超级盆地,近20年的勘探也会发现新的油气超级盆地,如2000年以来,巴西、莫桑比克和圭亚那(包括苏里南)均加入了该名单,纳米比亚和南非的前沿勘探也在打造新一波候选者,这正是高影响力勘探的重要意义。未来如果这些盆地具有低碳能源潜力,也将成为“能源超级盆地”。

在多数“能源超级盆地”中,未来占主导地位的清洁电力技术很可能是太阳能发电;高纬度地区则更适合风电;仅挪威以水电为主,其他地方几乎没有新的水电项目;如果先进技术得以发展,地热发电也可能成为潜力方向。此外,“能源超级盆地”的优势还取决于低成本,任何可再生能源都必须是充足且价格合理的,长距离电力传输浪费又昂贵。因此,低成本可再生能源与低成本油气的共存是判定“能源超级盆地”的关键。

“能源超级盆地”名单并非一成不变

目前全球优选的“能源超级盆地”包括:中东地区的中阿拉伯盆地、鲁卜哈利盆地;中亚地区的阿姆达林盆地、滨里海盆地;美洲地区的桑托斯盆地、二叠纪盆地、墨西哥湾;非洲地区的尼日尔三角洲盆地、鲁伍马盆地;亚太地区的北卡那封盆地、砂拉越盆地和欧洲地区的北海盆地。这些盆地在低碳的天然气方向有更大的资源潜力,并具有成本优势,风光等可再生能源条件优越,开发后期有碳储存潜力和提高采收率的碳利用潜力等。

与此同时,“能源超级盆地”的名单不是一成不变的,政府政策或新技术将产生重大影响,或使得一些新地区成为“能源超级盆地”。

传统的油气上游行业需要重新定位,比如在东非莫桑比克的鲁伍马盆地、中亚哈萨克斯坦的滨里海盆地和亚太马来西亚的砂拉越盆地,运营商的评价勘探大多集中在低碳的天然气方向,通过将大量的油气经济性开发与低碳解决方案结合以完善资源潜力的估算,并将评估油田与CCS基础设施整合的潜力,以实现经济可行性和长期的碳减排。预计2030年后的油气上游发展战略将由仅关注传统的油气超级盆地向“能源超级盆地”转变,多元化能源开发模式、技术创新与数字化转型、国际合作与战略联盟、积极应对气候变化等均将成为战略专注重点。

“能源超级盆地”

指传统油气超级盆地与可再生能源优势条件相结合,与CCS或CCUS共存,并具备部分优势特征,如丰富的资源储备,成熟的运输基础设施,充足的太阳能、风能、地热能等,适合封存二氧化碳的地质条件,注入二氧化碳提高采收率的CCS/CCUS技术应用前景等。

马来西亚砂拉越或成天然气全产业链合作首选

马来西亚是东南亚地区第二大油气资源国,近年来加大了油气勘探开发投资力度,尤其是在天然气领域,而天然气大发现则为该国油气行业发展注入了新动力,并给对外合作带来了巨大空间。在全球能源转型的趋势下,天然气资源的经济性开发成为马来西亚未来油气发展的战略方向。其中,砂拉越地区天然气资源丰富,是天然气全产业链合作的首选区域。

马来西亚政府致力于加大产业投资力度,尤其是海上天然气勘探开发领域。数据显示,马来西亚剩余石油可采储量为1.9亿吨,剩余天然气可采储量为8232亿立方米,资源类型以气为主,目前原油产量为2375万吨/年,天然气产量为773亿立方米/年。能源咨询公司伍德麦肯兹预测,2030年前,马来西亚石油产量将下降,但天然气会保持稳产态势。

由于天然气需求的增加,马来西亚近年来吸引了国际油气巨头的投资,如道达尔能源宣布收购马来西亚SapuraOMV公司50%的股份;雪佛龙通过收购美国赫斯公司,获得了该公司在马来西亚的资产。

马来西亚新增储量50%以上都在砂拉越地区,其是该国近年来油气勘探开发最活跃的地区。挪威能源咨询公司Rystad的数据显示,砂拉越地区剩余天然气可采储量为16.2亿吨油当量,其中在产气田为45个,剩余可采储量为11.8亿吨油当量。2020年以来,砂拉越地区天然气储量整体呈上升趋势,每年新增储量均超过200亿立方米。近两年,砂拉越地区共获得10个新勘探发现。此外,马来西亚50%的区块招投标活动也在砂拉越地区,并吸引了国际公司的投资。

砂拉越州财政部2017年成立了砂拉越石油公司,以提高对油气资源和其他能源项目的管控能力。砂拉越石油公司是马来西亚第三大油气公司,2021年起开始收购砂拉越州的非作业者股权,2024年2月以来承担了该州天然气集运商的角色,即所有天然气必须卖给该公司。

近两年,马来西亚深水勘探区块招投标活动吸引了多家国际公司参与,未来几年将陆续钻探风险井。2030年前,持续的勘探投入有望使砂拉越盆地成为全球新勘探热点。

全球“能源超级盆地”概况

1.中东中阿拉伯盆地:位于沙特和阿曼,面积约160万平方公里,油气储量丰富,拥有世界上最大的油田群,天然气资源丰富。

2.中东鲁卜哈利盆地:位于沙特东南部,面积约65万平方公里,原油储量超过820亿吨,天然气储量巨大。

3.中亚阿姆达林盆地:位于哈萨克斯坦和乌兹别克斯坦,面积约10万平方公里,油气储量约155亿吨油当量,其中天然气储量占比高于80%。

4.中亚滨里海盆地:位于里海沿岸,涵盖哈萨克斯坦、土库曼斯坦、阿塞拜疆等国家,面积约30万平方公里,原油储量约34.2亿吨,天然气储量超过3万亿立方米。

5.非洲尼日尔三角洲盆地:位于尼日利亚沿海地区,面积约10万平方公里,油气储量约93.8亿吨油当量。

6.非洲鲁伍马盆地:位于莫桑比克和坦桑尼亚,面积约12万平方公里,天然气储量超过200万亿立方米,近年来发现大量天然气资源。

7.美洲桑托斯盆地:位于巴西近海,面积约11万平方公里,原油储量约68.5亿吨,天然气储量约100万亿立方米。

8.美洲二叠纪盆地:位于美国,面积约16万平方公里,原油储量约27.4亿吨,天然气储量约10万亿立方米。

9.美洲墨西哥湾盆地:位于美国、墨西哥和部分加勒比国家,面积约150万平方公里,原油储量约137亿吨,天然气储量约50万亿立方米。

10.亚太北卡那封盆地:位于澳大利亚北部近海,面积约16万平方公里,原油储量约13.7亿吨,天然气储量约100万亿立方米。

11.亚太砂拉越盆地:位于马来西亚砂拉越州近海,面积为12.5万平方公里,原油储量约6.8亿吨,天然气储量约50万亿立方米。

12.欧洲北海盆地:涵盖英国、挪威、丹麦等国家,面积约55万平方公里,原油储量约64亿吨,天然气储量约10万亿立方米。

( 责任编辑:王莹 )