重庆石油天然气交易中心

我国已步入“油气并重”阶段

近10年来,我国常规天然气产量稳步增长,非常规天然气快速上产,我国已进入“油气并重”阶段。

目前,我国还处于煤炭时代,煤炭在我国一次能源消费中占比62%。预计到2050年前后,才能和世界能源结构(油气占比50%)接近。到2040~2060年,我国将进入天然气新时代。

国土资源部矿产资源储量评审中心原主任张大伟在分析我国非常规天然气技术可采资源量和探明储量的基础上,认为非常规天然气中,致密气、页岩气和煤层气是最现实的资源,是增加有限供给的现实资源。

据统计,我国致密气探明地质储量4.5万亿立方米,年产量约500亿立方米,占全国天然气产量近35%;页岩气探明地质储量7643亿立方米;全国累计探明煤层气地质储量6928亿立方米。

我国天然气已进入常规与非常规并重发展新阶段,全国累计探明常规、非常规储量共计13.6万亿立方米,非常规占比40%。2017年天然气产量增长到1480亿立方米,年均增幅9.3%。2020年预计1800亿立方米,2030年预计2500亿立方米;常规气稳定发展,2016年超过900亿立方米,2020年预计1100亿立方米以上,2030年1300亿立方米;非常规气加速发展,2016年450亿立方米以上,2020年预计700亿立方米左右,2030年预计1200亿立方米以上,页岩气是产量增长主体。

天然气将成为能源结构调整的主要增长点。截至目前,我国天然气占比上升到6.2%,但远低于世界平均水平;天然气作为最具潜力的清洁能源,是我国能源转型的主力军;天然气“十三五”发展规划,2020年天然气在一次能源消费占比将达10%。

我国天然气有资源,有潜力

我国天然气储量基础雄厚,未动用规模储量大。

根据中国石油第4次资评结果,我国常规天然气可采资源量48.4万亿立方米,非常规天然气可采资源量36.3万亿立方米,中国天然气探明储量13.6万亿立方米。

天然气储量保持高峰增长,低品位储量占主体。2000年以来,我国平均新增天然气探明储量6600亿立方米以上;近5年,年均新增8800亿立方米以上。致密气、深层气、页岩气是近年天然气储量增长的主体。

天然气产量快速增长,助推我国成为世界第六大产气国。2000年以来,我国天然气产量平均增速11.6%,2016年实现1371亿立方米,成为世界第6大产气国。建成鄂尔多斯、塔里木、四川、海域四大天然气生产基地。

非常规天然气已成为产量增长主体,常规气是基础。我国非常规天然气产量由2006年的16亿立方米快速增长至2016年的453亿立方米,占比由2.7%上升到33%。常规天然气在较长时间内仍将保持基础地位。

李熙喆从探明已开发储量,控制递减速度,提高采收率等几方面分析了我国国产气的增产前景。并利用勘探研究院自主研发的“中国天然气供气规模分析软件V2.0”,分析了我国天然气三种情景条件下的供应能力。

分析结果如下:

天然气消费增速显著

我国天然气消费持续增长,助推能源转型发展。

我国清洁能源消费比例偏低,天然气将在能源结构转型中发挥更大的作用。2016年我国能源消费同比增长1.5%,其中天然气消费同比增长7.5%。目前,全国31个省、337个地级及以上城市有90%以上使用天然气,用气人口已达到3.5亿。城市燃气和发电消费比例快速增长,化工消费比例快速下降。

中国天然气从2004年起进入快速发展时期。2004~2017年,天然气消费量年均增长151亿立方米,年均增速14.5%。在当前国家实施“北方冬季清洁取暖民生工程”、大力推进以气代煤的促进下,天然气消费量将持续增长,2020年可达3200亿立方米。未来天然气在居民、工业、电力和交通等领域利用稳步提升,有关机构预测,2035年和2050年天然气需求可分别达到6500~7500亿立方米以上,占一次能源比重分别达到16.3%和17.6%。

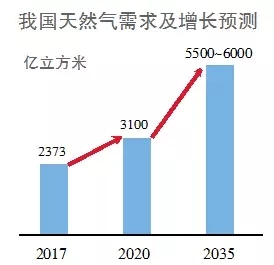

考虑经济、环境、价格等多重因素,综合预测2020年需求量3100亿立方米,2035年需求总量5500~6000亿立方米。而国产气供给能力约2000亿立方米,中亚、中缅、中俄等进口管道气约1580亿立方米,已建和在建LNG接收站能力6940万吨,总供给能力4300亿立方米,需求缺口约1200~1700亿立方米,目前只能通过加大LNG进口规模满足需求。

天然气需求持续旺盛,消费结构呈现多元化。2020年预计消费量3200亿立方米,2030年5500亿立方米;与发达国家相比,我国发电、工业及居民用气比例处于较低水平;在节能减排政策的促进下,发电和工业燃料气代煤将加速,有望成为消费主体;城镇化持续推进,城市燃气消费量将随之稳定增长。

勘探理论与工程技术助力发展

“十三五”以来,我国在深层天然气上产、已开发气田稳产调整与提高采收率、非常规天然气开发等方面技术进步显著,天然气产量稳定增长,创新能力不断提升,为中国天然气稳定供应发挥了重要作用。

其一,开发技术的不断进步,推动了单一气藏到复杂类型气藏,从常规气藏到非常规气藏的开发,气藏描述、产能评价、钻完井、储存改造和采气工艺等技术的发展,支撑了不同类型天然气资源的规模开发。

其二,特色天然气地理理论创新指导我国天然气获系列重大发现。其中,基础地质理论提升资源量潜力。煤成气理论,奠定我国陆相天然气地质理论基础;有机质接力生气理论,奠定我国海相天然气地质理论基础;全过程生烃模式,提升深层天然气勘探潜力。

其三,应用地质理论指导重大发现。多年来,前陆天然气构造成藏理论,引领库车大气区发现;古老碳酸盐岩成藏理论,指导安岳大气田突破;煤系“连续型”聚焦理论,推动致密气区快速发展;海相页岩气“甜点区”富集理论,指导页岩气战略发现;高煤阶常压煤层气富集与开发理论,引领煤层气产业发展;气藏型和盐穴型储气库选址建库理论,建设百亿方调峰能力。

其四,关键工程技术助推我国常规—非常规气有效开发。前陆冲断带地震构造成像与高温高压井筒技术,深层碳酸盐岩缝洞定量描述与酸压改造技术等的发展助推非常规气有效开发。

专家建议

其一,立足国内天然气供应,保障能源供应安全。

天然气对外依存度要控制在50%以内,确保国内天然气供给的主导地位,保障能源供应安全。

应大力发展以页岩气为主导的非常规天然气业务,加快天然气结构的调整步伐;加强深层、深水常规天然气勘探开发,夯实发展基础;积极探索天然气水合物效益开发,力争技术突破。

其二,加强进口气资源战略布局,多渠道多方式共享海外资源。

高度重视海外天然气资源利用的战略布局,在巩固和强化现有资源基础上,培育新的境外气源。

采用合资合作、相互持股、合资交叉经营以及购买储量、购买气田等多种方式扩大对外合作,提高海外天然气自主开发率;鼓励油公司、地方企业、民营企业等多方参与联合进口LNG,增加多元化的天然气进口渠道。

其三,加快天然气储运基础设施建设,夯实安全供应保障能力。

加强国内天然气运输管网建设,实现互联互通和双向输送;建设东北亚跨区域天然气输配网络,打造利益共同体,提高供气安全保障程度;加强进口LNG接收站布局与建设,加大建设配套的周转储罐能力,加快建成LNG交易中心;加大储气库选址和建设力度,提高战略储备与调峰能力。

其四,鼓励企业研发创新技术,着力降低天然气开发利用成本。

在天然气利用领域,建议加强冷热电三联供技术,燃气轮机等装置国产化;尤其是分布式能源的推广。

历经数十年的发展建设,中国已建成较为完善的天然气工业体系。展望未来,中国天然气工业将迎来发展的黄金期。